1. Štatistika zahraničného obchodu s tovarom, ktorej súčasťou je aj štatistika obchodu s tovarom v rámci Európskej únie, je jednou z najstarších štatistík. Už staroveké civilizácie zaujímalo, s akými komoditami a kde sa obchoduje. Informácie vtedy a aj v neskorších dobách boli najčastejšie získavané z colných záznamov. Aj v modernej dobe je tento zdroj údajov prevládajúcim zdrojom informácii o tovare vstupujúcom a opúšťajúcom určité ekonomické územie.

2. Členské štáty Európskej únie (ďalej len EÚ), ktorá je colnou úniou od roku 1968, používali colné deklarácie ako zdroj údajov o vzájomnom obchode až do roku 1993. Vytvorením jednotného trhu, a teda zrušením colných formalít na hraniciach medzi členskými štátmi, štatistici prišli o svoj tradičný zdroj informácii o pohybe tovaru medzi členskými štátmi EÚ. To viedlo k vytvoreniu systému Intrastat, ktorý bol v členských štátoch zavedený od 1. januára 1993.

3. Vstupom Slovenskej republiky do EÚ 1. mája 2004 aj Štatistický úrad SR, ako štatistický orgán zodpovedný za zostavovanie štatistiky zahraničného obchodu s tovarom, stratil svoj tradičný zdroj údajov o obchode s tovarom medzi Slovenskou republikou a ostatnými členskými štátmi EÚ – colné vyhlásenia (jednotné colné doklady). Nahradili ich vlastnými štatistickými zisťovaniami v rámci systému Intrastat: Hlásením o prijatí tovaru a Hlásením o odoslaní tovaru.

4. Tieto štatistické zisťovania vychádzali z pravidiel systému Intrastat špecifikovaných v európskej legislatíve, ktorá okrem iného vymedzovala spravodajské jednotky, definovala minimálny rozsah ich spravodajskej povinnosti, ako aj pravidlá pre oslobodenie od nej vo forme systému prahov. Aj napriek podstatnému zníženiu administratívneho zaťaženia dovozcov a vývozcov v rámci EÚ, ktoré zavedenie systému Intrastat spôsobilo, je tento systém považovaný za zaťažujúci. Preto Európska komisia (Eurostat) a členské štáty pristúpili k jeho modernizácii.

5. V „modernizovanom systéme Intrastat“ zostali základné princípy zachované – údaje sa naďalej zbierajú priamo od príjemcov a odosielateľov tovaru, pričom väzba na systém dane z pridanej hodnoty bola posilnená.

6. Zmenila sa tiež terminológia: výrazy „prijatie“ a „odoslanie“ boli nahradené výrazmi „dovoz v rámci EÚ“ resp. „vývoz v rámci EÚ“. Použité môžu byť aj ich skrátené verzie „intra-EÚ dovoz“ resp. „intra-EÚ vývoz“.

7. Model systému Intrastat, ktorý zohľadňoval slovenské špecifiká, bol označovaný ako systém INTRASTAT-SK. Keďže nová európska legislatíva pojem „systém Intrastat“ nepozná, v príručke ako aj v ostatnej dokumentácii bude výraz „systém INTRASTAT-SK“ nahradený výrazom „štatistické zisťovania INTRASTAT-SK“.

8. Údaje zozbierané v rámci štatistických zisťovaní INTRASTAT-SK umožňujú zostavovať štatistiku zahraničného obchodu s tovarom, ktorá patrí spolu s národnými účtami a platobnou bilanciou, využívajúcimi tiež tieto údaje, medzi základné makroekonomické štatistiky produkujúce ukazovatele ovplyvňujúce hospodársku politiku vlády. Európska komisia využíva túto štatistiku na monitorovanie vývoja jednotného trhu, na tvorbu európskej poľnohospodárskej a obchodnej politiky atď. Štatistický úrad SR poskytuje údaje o zahraničnom obchode Slovenskej republiky medzinárodným organizáciám ako sú Svetová obchodná organizácia, Organizácia spojených národov, pre ktoré sú neoddeliteľnou súčasťou ich štatistík o globálnom obchode s tovarom.

9. Údaje zo štatistických zisťovaní INTRASTAT-SK využívajú združenia zamestnávateľov a profesijné zväzy na hájenie záujmov svojich členov, obchodníci a podnikatelia na získanie informácii o rôznych trhoch a svojom postavení na nich.

10. Vláda Slovenskej republiky svojím Uznesením č. 1001 zo dňa 4. septembra 2002 schválila zámer vybudovať systém INTRASTAT-SK v spolupráci Štatistického úradu SR, Colného riaditeľstva SR a Daňového riaditeľstva SR. Aj po zlúčení colnej a daňovej správy a vytvorení finančnej správy SR, zostalo zachované rozdelenie kompetencii, pričom kompetencie Colného riaditeľstva SR prešli na Sekciu colnú Finančného riaditeľstva SR a kompetencie Daňového riaditeľstva SR na Sekciu daňovú Finančného riaditeľstva SR.

11. Štatistický úrad SR v zmysle svojej pôsobnosti stanovenej v zákone č. 540/2001 Z. z. v znení neskorších predpisov vykonáva úlohy štátnej štatistiky vyplývajúce z programu štátnych štatistických zisťovaní, do ktorého sú zahrnuté aj štatistické zisťovania INTRASTAT-SK. Úrad zabezpečuje metodické riadenie celého spracovateľského procesu, zodpovedá za stanovovanie spravodajskej povinnosti, spravovanie a aktualizáciu registra subjektov zahraničného obchodu (ďalej len „register ZO“ alebo „RZO“) a za spracovanie a publikovanie údajov štatistiky zahraničného obchodu. Úrad tiež poskytuje spravodajským jednotkám poradenstvo pri vypracovaní a predkladaní INTRASTAT-SK hlásení.

12. Sekcia colná Finančného riaditeľstva SR (ďalej len „Colná sekcia FR SR“) zabezpečuje získavanie a prvotnú kontrolu údajov pre štatistické zisťovania INTRASTAT-SK a s tým súvisiace činnosti, napr. poradenstvo pri elektronickom vypĺňaní hlásenia a na vyžiadanie poradenské služby pri zatrieďovaní tovarov podľa podpoložiek kombinovanej nomenklatúry.

13. Pre zjednodušenie práce s príručkou je zoznam použitých skratiek a akronymov uvedený v prílohe 1 a slovník pojmov v prílohe 2.

B. Právny základ pre štatistické zisťovania INTRASTAT-SK

Nariadenie Európskeho parlamentu a Rady (EÚ) 2019/2152 z 27. novembra 2019 o európskych podnikových štatistikách, ktorým sa zrušuje 10 právnych aktov v oblasti podnikových štatistík

14. Nariadenie zavádza spoločný rámec pre rozvoj, tvorbu a šírenie európskych podnikových štatistík, ktorých súčasťou je aj štatistika obchodu s tovarom v rámci EÚ. Nariadenie zavádza povinnú výmenu mikroúdajov o vývoze tovaru v rámci EÚ medzi štatistickými orgánmi členských štátov, stanovuje jej rozsah a obsah vrátane nových premenných: krajiny pôvodu a IČ DPH partnerského subjektu v členskom štáte určenia, opatrenia na zabezpečenia ochrany dôverných štatistických údajov. V nariadení je tiež špecifikovaná minimálna miera pokrytia vývozu tovaru v rámci EÚ skutočne zozbieranými údajmi, ktorá je stanovená na úrovni 95 % hodnoty celkového vývozu tovaru v rámci EÚ.

Vykonávacie nariadenie Komisie (EÚ) 2020/1197 z 30. júla 2020, ktorým sa stanovujú technické špecifikácie a podrobnosti podľa nariadenia Európskeho parlamentu a Rady (EÚ) 2019/2152 o európskych podnikových štatistikách, ktorým sa zrušuje 10 právnych aktov v oblasti podnikových štatistík

15. Nariadenie vo svojej prílohe V definuje štatistické premenné a ich kódovanie, pravidlá týkajúce sa špecifických tovarov alebo pohybov, zjednodušeného vykazovania. V nariadení sú podrobnejšie špecifikované pravidlá výmeny mikroúdajov o vývoze tovaru v rámci EÚ medzi štatistickými orgánmi členských štátov vrátane opatrení v oblasti bezpečnosti a dôvernosti údajov.

Delegované nariadenie Komisie (EÚ) 2021/1704 zo 14. júla 2021, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) 2019/2152 tým, že sa bližšie špecifikujú podrobnosti štatistických informácií, ktoré majú poskytovať daňové a colné orgány, a ktorým sa menia prílohy V a VI k uvedenému nariadeniu

16.Nariadenie špecifikuje, aké informácie z daňových priznaní k DPH a súhrnných výkazov k DPH majú vnútroštátne daňové orgány poskytovať štatistickým orgánom. Nariadenie tiež dopĺňa informácie poskytované daňovými orgánmi o informácie z daňových priznaní k DPH predkladaných v rámci osobitnej úpravy OSS. Nariadenie tiež definuje zoznam údajových prvkov z colných vyhlásení, ktoré majú colné orgány poskytovať štatistickým orgánom.

B.1.1 Nomenklatúry

Nariadenie Rady (EHS) č. 2658/87 z 23. júla 1987 o colnej a štatistickej nomenklatúre a o Spoločnom colnom sadzobníku v platnom znení (konsolidované znenie)

17. Nariadenie ustanovuje kombinovanú nomenklatúru ako základnú tovarovú nomenklatúru na colné a štatistické účely.

Vykonávacie nariadenie Komisie (EÚ) 2025/1926 z 22. septembra 2025, ktorým sa mení príloha I k nariadeniu Rady (EHS) č. 2658/87 o colnej a štatistickej nomenklatúre a o Spoločnom colnom sadzobníku v platnom znení

18. Nariadenie o verzii kombinovanej nomenklatúry.

Vykonávacie nariadenie Komisie (EÚ) 2020/1470 z 12. októbra 2020 o nomenklatúre krajín a území pre európsku štatistiku medzinárodného obchodu s tovarom a o geografickom členení pre iné podnikové štatistiky.

19. Nariadenie v prílohe I ustanovuje nomenklatúru krajín a území pre štatistiku medzinárodného obchodu s tovarom platnú od 1. januára 2021. Kódy krajín a území uvedené v nariadení sa používajú na vykazovanie členského štátu zaslania, členského štátu určenia a krajiny pôvodu na INTRASTAT-SK hláseniach. Okrem názvu krajiny/územia a príslušného 2-miestneho abecedného kódu je v nariadení uvedený aj opis krajiny/územia.

Zákon č. 540/2001 Z. z. o štátnej štatistike v znení neskorších predpisov (konsolidované znenie)

20. Zákon upravuje podmienky získavania štatistických informácií, postavenie a pôsobnosť orgánov vykonávajúcich štátnu štatistiku, úlohy orgánov verejnej moci v oblasti štátnej štatistiky, práva a povinnosti spravodajských jednotiek, ochranu dôverných štatistických údajov pred zneužitím, poskytovanie a zverejňovanie štatistických údajov.

Vyhláška ŠÚ SR č. 425/2023 Z. z. , ktorou sa vydáva Program štátnych štatistických zisťovaní na roky 2024 až 2026 v znení neskorších predpisov

21. Program zisťovaní určuje účel a využitie výsledkov štatistického zisťovania, vecnú a obsahovú charakteristiku, štatistické ukazovatele a premenné, vymedzuje spravodajské jednotky, stanovuje periodicitu a lehoty na poskytovanie štatistických údajov, ustanovuje, ktorý orgán vykonáva štatistické zisťovanie a zabezpečuje jeho spracovanie.

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov

22. Zákon okrem definície zdaniteľnej osoby obsahuje aj legálnu definíciu zdaniteľných obchodov ako aj miesta zdaniteľného obchodu, ktoré sú potrebné pre správne určenie štatistických povinností. Okrem toho niektoré premenné štatistických zisťovaní INTRASTAT-SK sa vo svojich definíciách odkazujú na tento zákon.

Zákon č. 35/2019 Z. z. o finančnej správe a o zmene a doplnení niektorých zákonov v znení neskorších predpisov

23. Zákon okrem iného ustanovuje finančnú správu zodpovednou za získavanie a prvotnú kontrolu údajov pre štátnu štatistiku o tovare, ktorý je predmetom obchodu medzi Slovenskom a členskými štátmi EÚ, a upravuje s tým súvisiace činnosti.

C. Všeobecné informácie

24. Súčasťou štatistiky obchodu s tovarom medzi členskými štátmi, teda aj predmetom vykazovania v rámci štatistických zisťovaní INTRASTAT-SK, sú informácie o tovare, ktorý sa fyzicky pohybuje (okrem špecifických tovarov alebo pohybov) medzi Slovenskom a členskými štátmi EÚ a medzi Slovenskom a územím Severného Írska, okrem tovaru v tranzite.

25. Tovar v tranzite je tovar, ktorý na svojej ceste do iného členského štátu EÚ cez Slovensko len prechádza. Ak sa na Slovensku zastaví, potom len z dôvodov súvisiacich s prepravou napr. kvôli prekládke na iný dopravný prostriedok.

26. Na hláseniach sa vykazuje aj tovar, ktorý prekročí vonkajšiu hranicu EÚ pri pohybe na Slovensko z iného členského štátu a zo Slovenska do iného členského štátu (Príklad 1.a).

27. Tovarom je všetok hnuteľný majetok vrátane elektrickej energie a zemného plynu. Inak povedané sú to fyzické predmety, ktoré možno vlastniť, a vlastníctvo ktorých je možné previesť na iný subjekt. Aj určité typy takzvaných produktov zachytávajúcich znalosti uložené na fyzických nosičoch (napr. CD, DVD a pod.), ktoré môžu fyzicky prekračovať hranice, sú považované za tovar.

28. Pod dovozom tovaru v rámci EÚ sa rozumie vstup tovaru na územie Slovenskej republiky, ktorý bol pôvodne vyvezený z iného členského štátu, pričom ide o:

- tovar Únie, okrem tovaru, ktorý je v tranzite medzi členskými štátmi, a

- tovar, ktorý nie je tovarom Únie, pôvodne prepustený v členskom štáte vývozu do colného režimu aktívny zušľachťovací styk, ktorý v Slovenskej republike zotrvá v colnom režime aktívny zušľachťovací styk alebo je v Slovenskej republike prepustený do voľného obehu.

29. Vývoz tovaru v rámci EÚ je definovaný ako výstup tovaru z územia Slovenskej republiky na miesto určenia v inom členskom štáte, pričom ide o:

- tovar Únie, okrem tovaru, ktorý je v tranzite medzi členskými štátmi, a

- tovar, ktorý nie je tovarom Únie, prepustený v členskom štáte vývozu alebo v Slovenskej republike do colného režimu aktívny zušľachťovací styk.

30. Na hláseniach INTRASTAT-SK sa vykazuje tovar Únie, ktorý vstupuje na alebo opúšťa územie Slovenska. Tovarom Únie je:

- tovar úplne získaný alebo vyrobený na colnom území EÚ (Príklad 1.b),

- tovar z krajín a území, ktoré nie sú súčasťou colného územia EÚ, prepustený do voľného obehu v niektorom členom štáte (Príklad 1.c),

- tovar získaný alebo vyrobený z tovarov uvedených v bode 1.) a/alebo 2.).

31. Vo všeobecnosti možno konštatovať, že akýkoľvek tovar, ktorý je v pohybe medzi členskými štátmi, a ktorý nie je pod colnou kontrolou, je tovarom Únie.

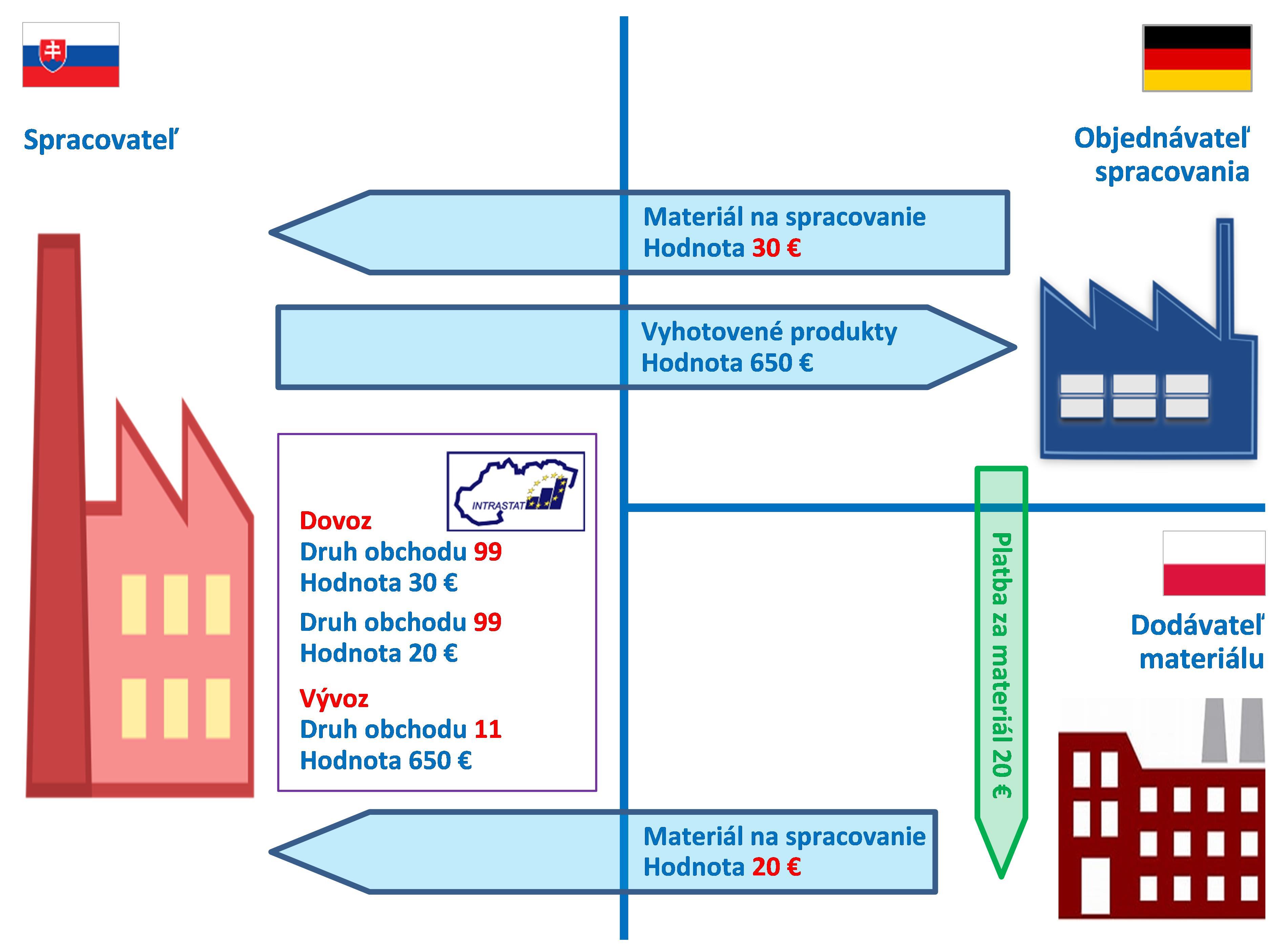

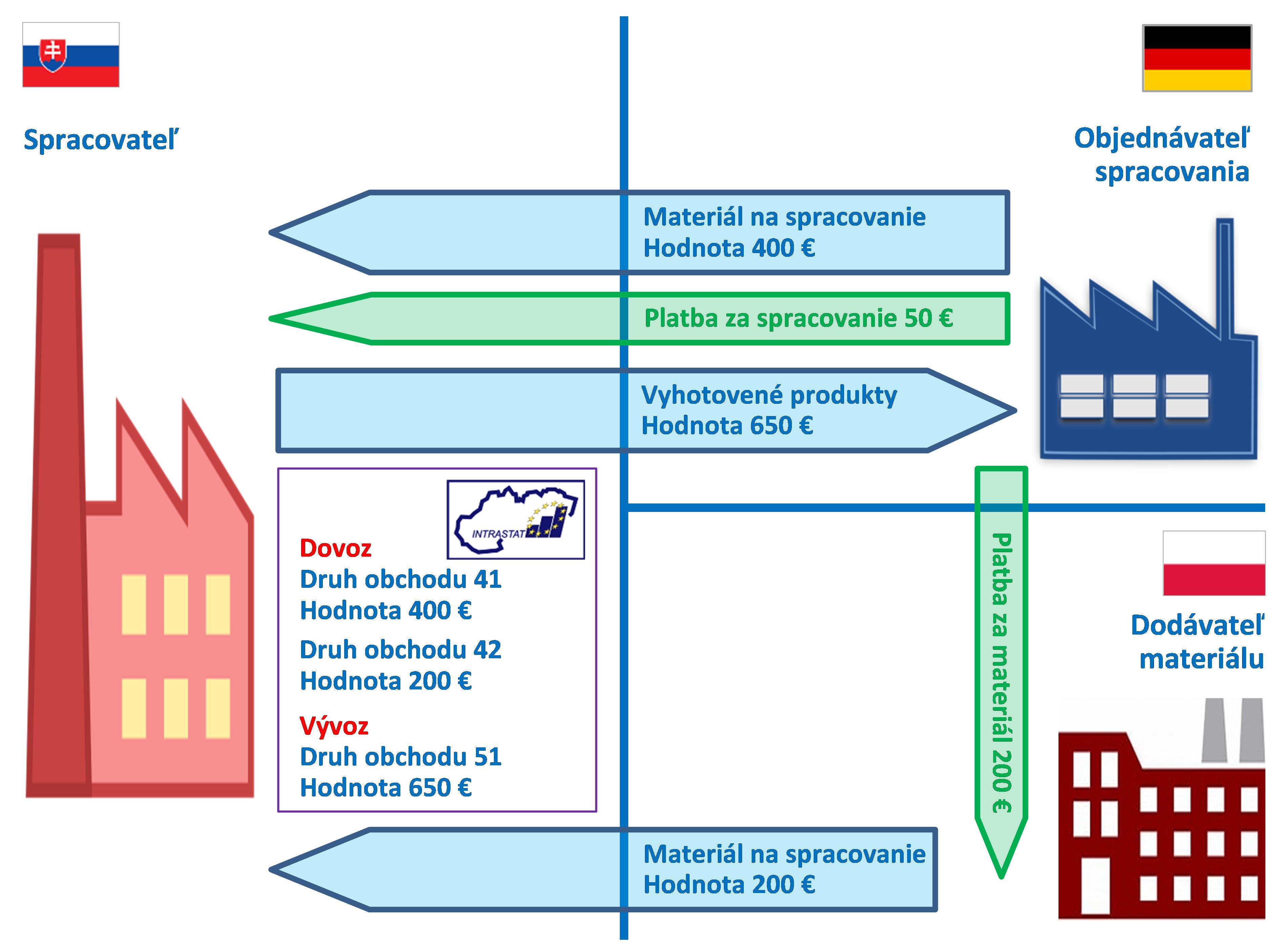

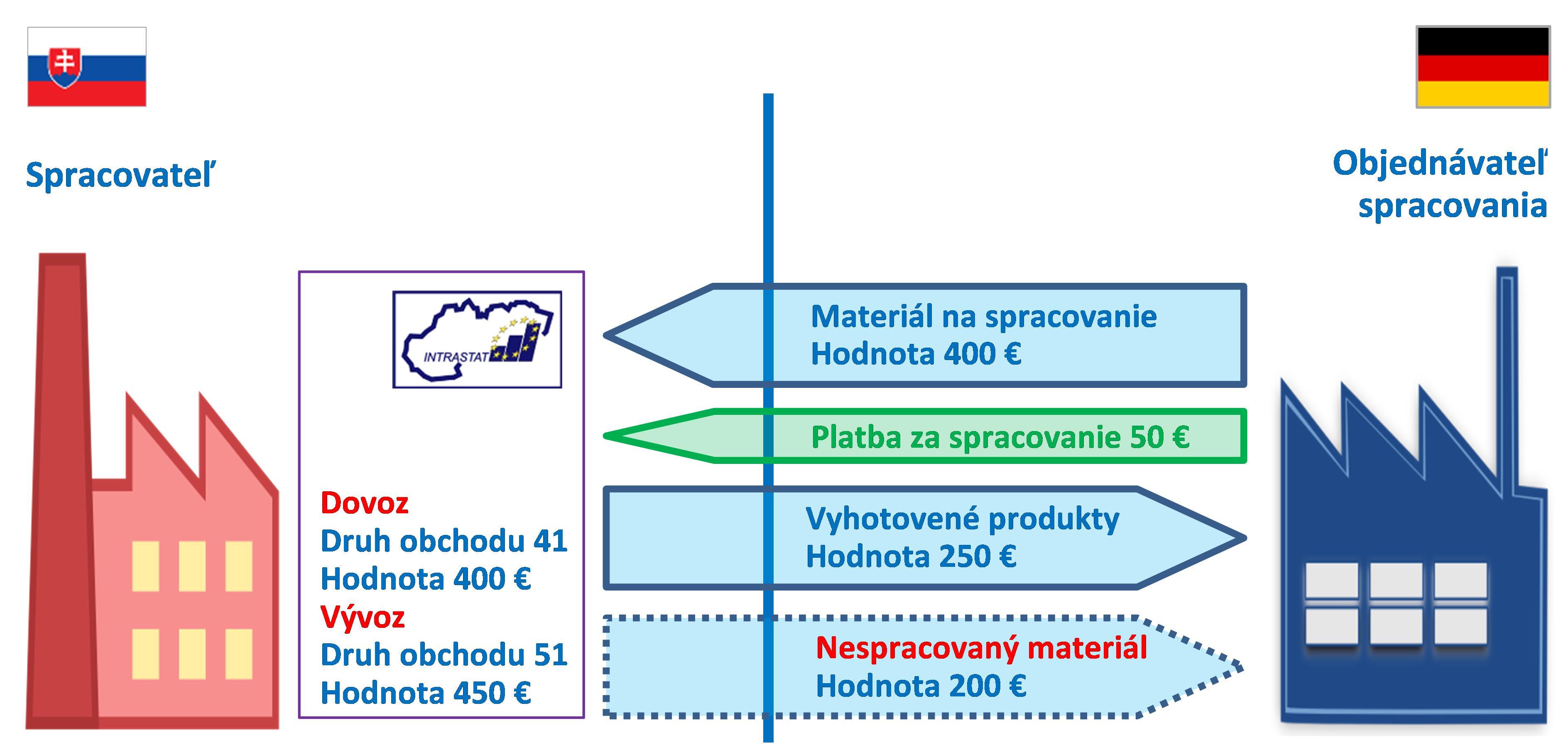

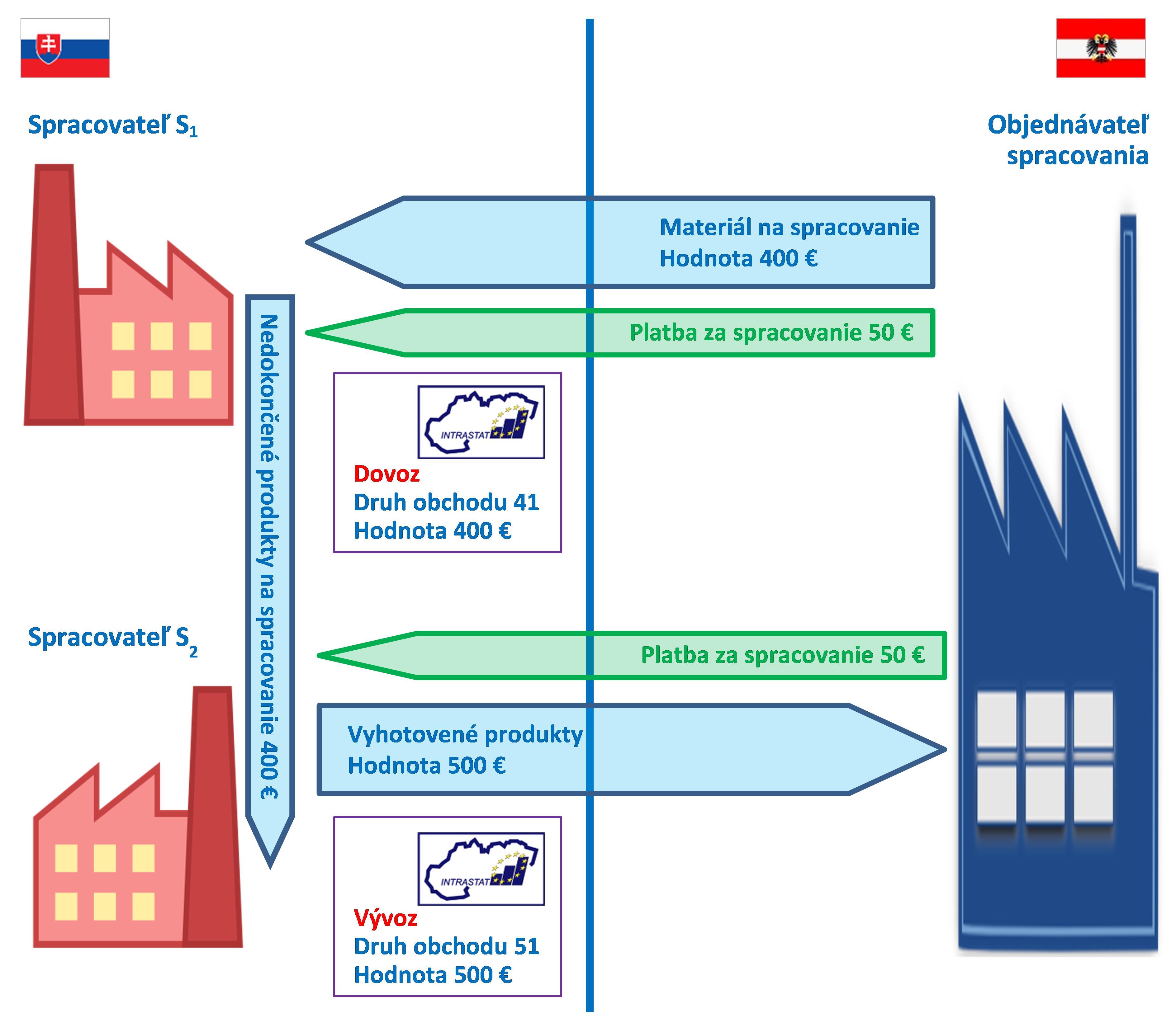

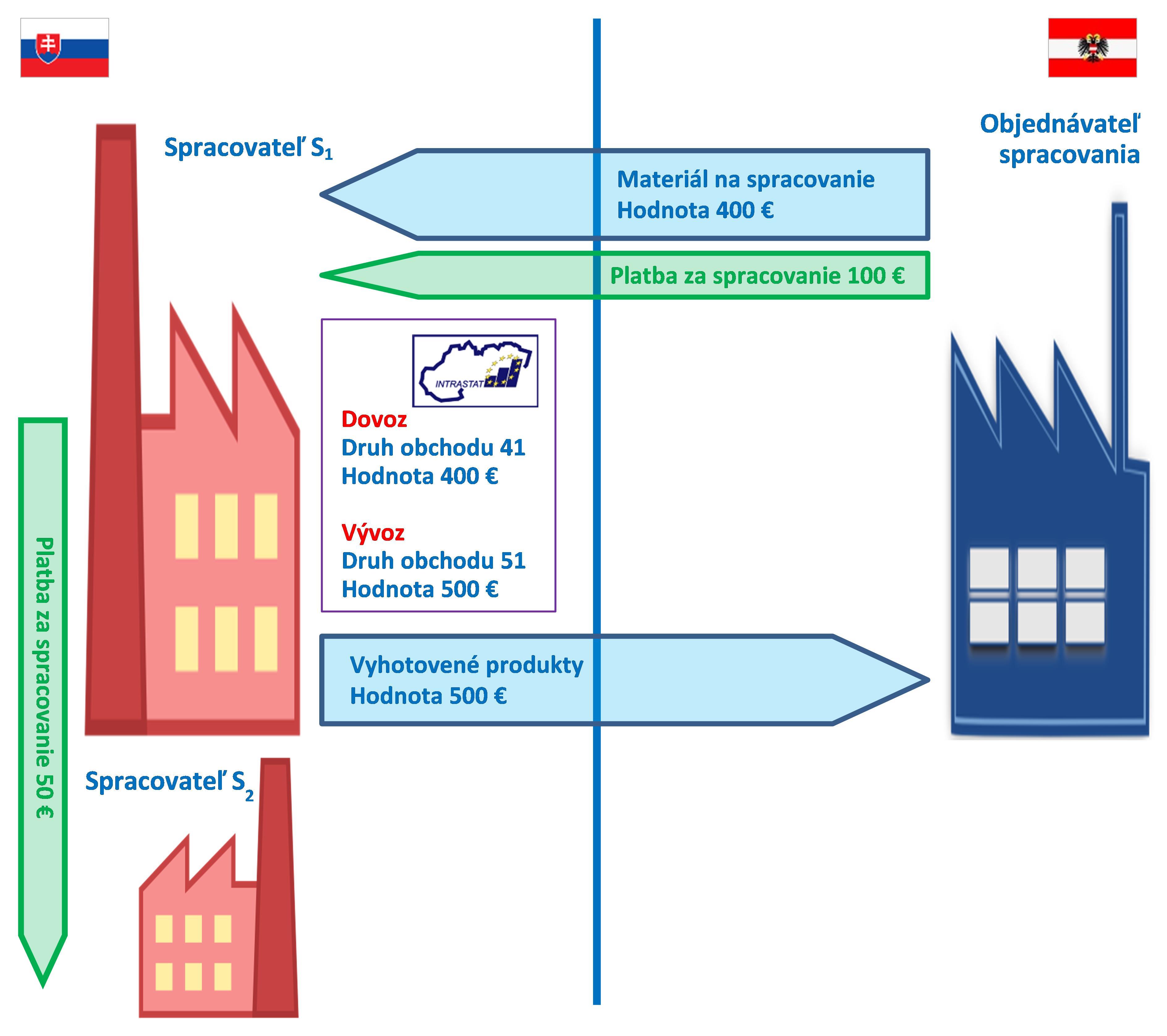

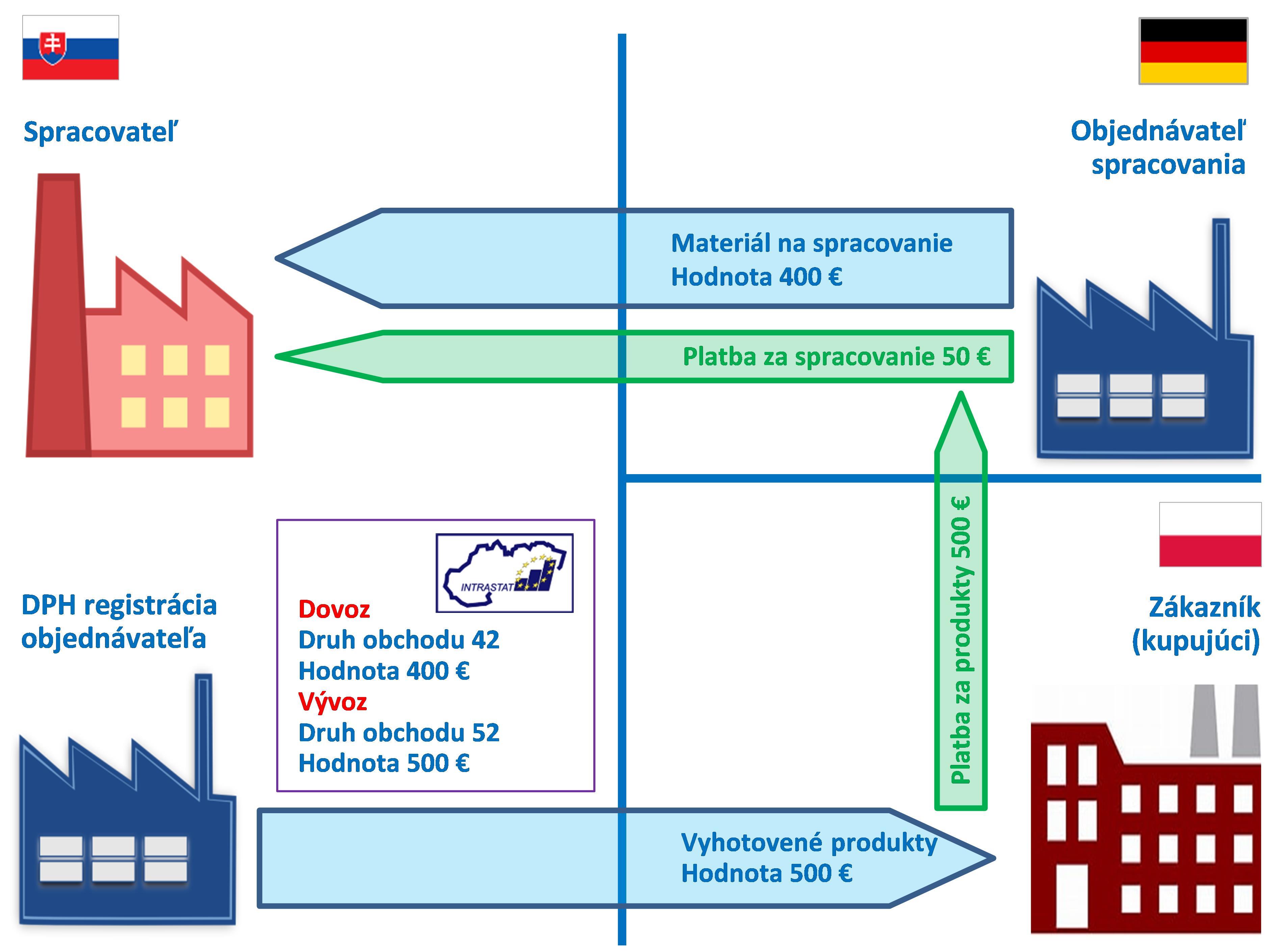

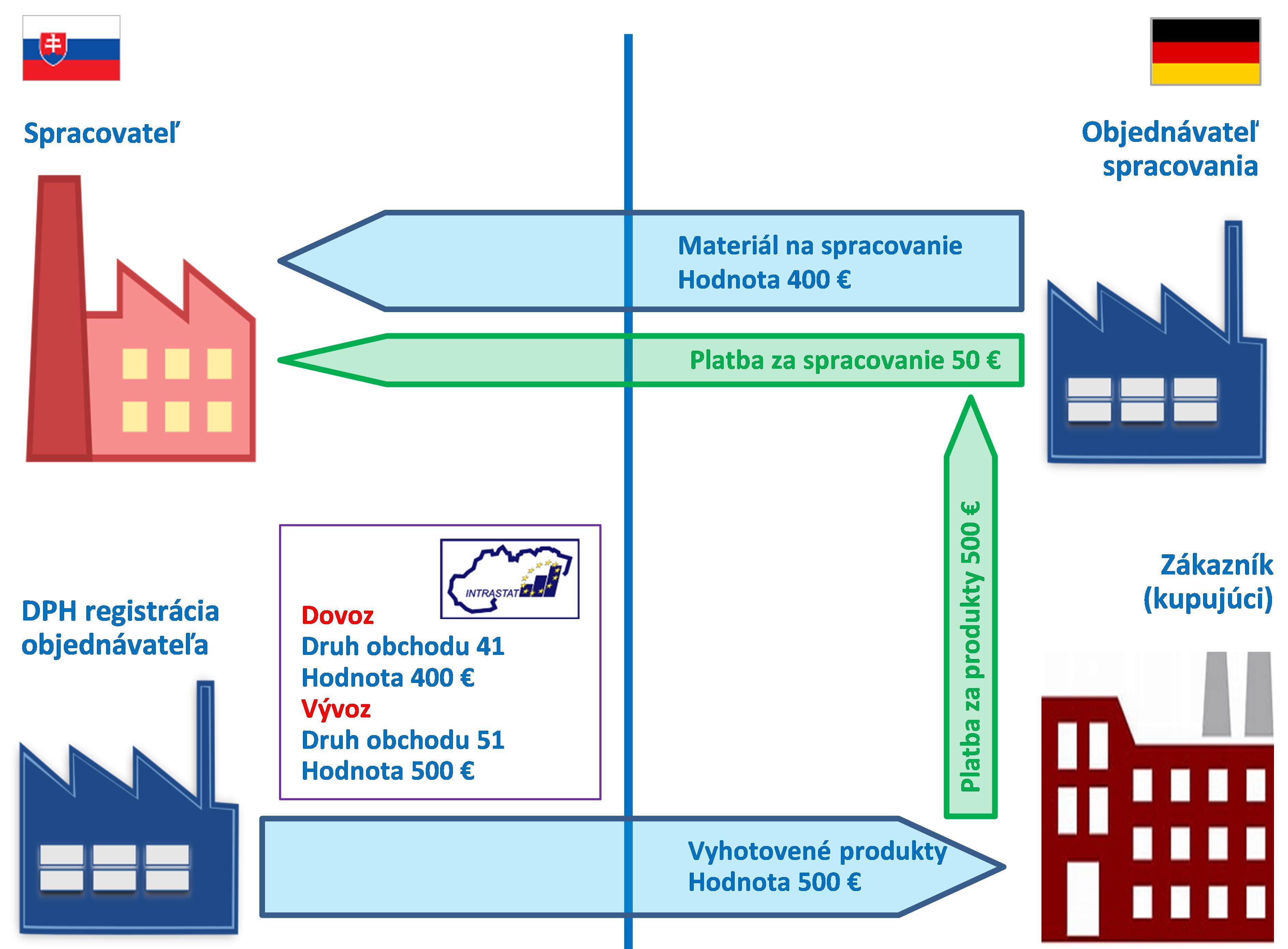

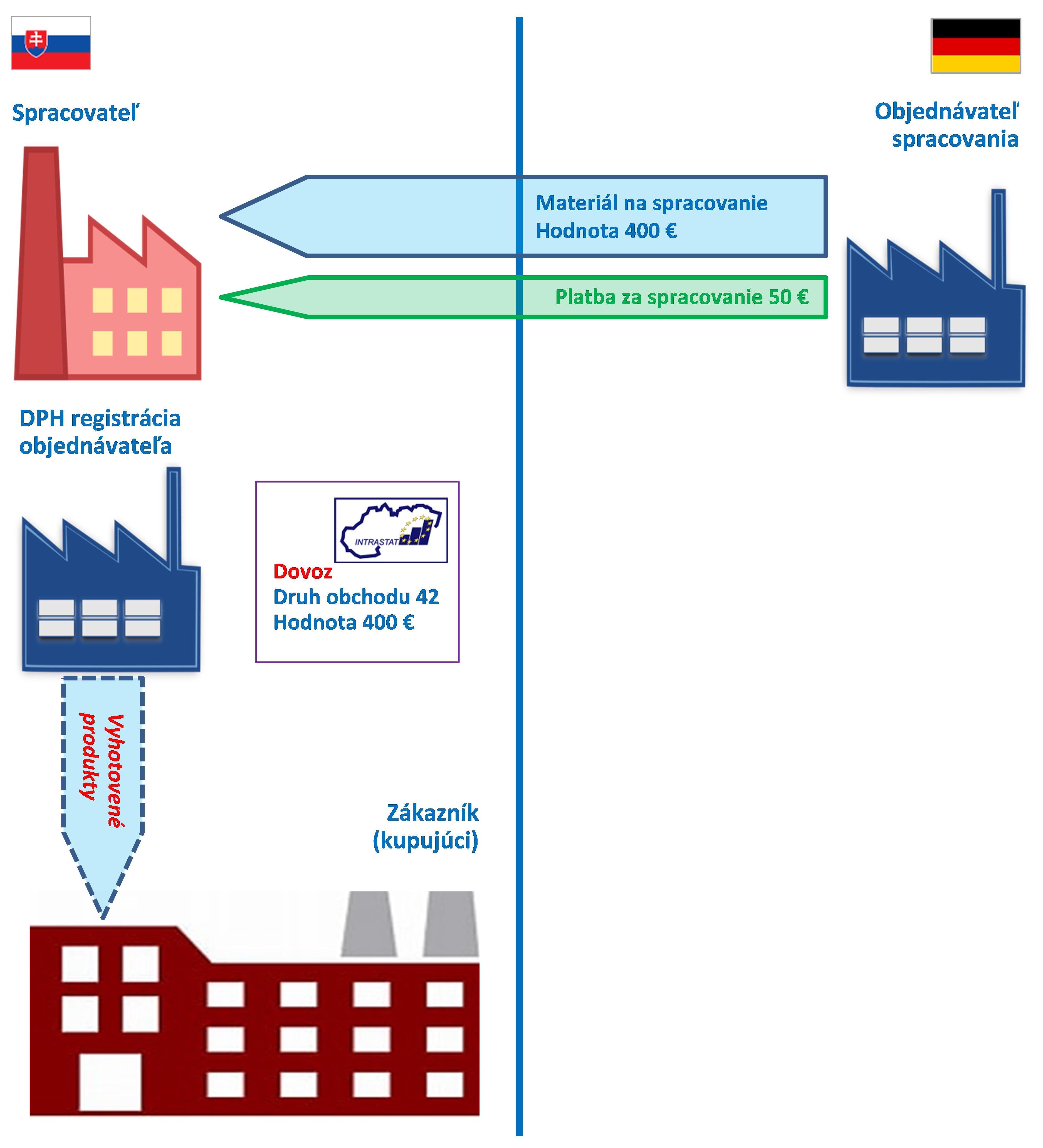

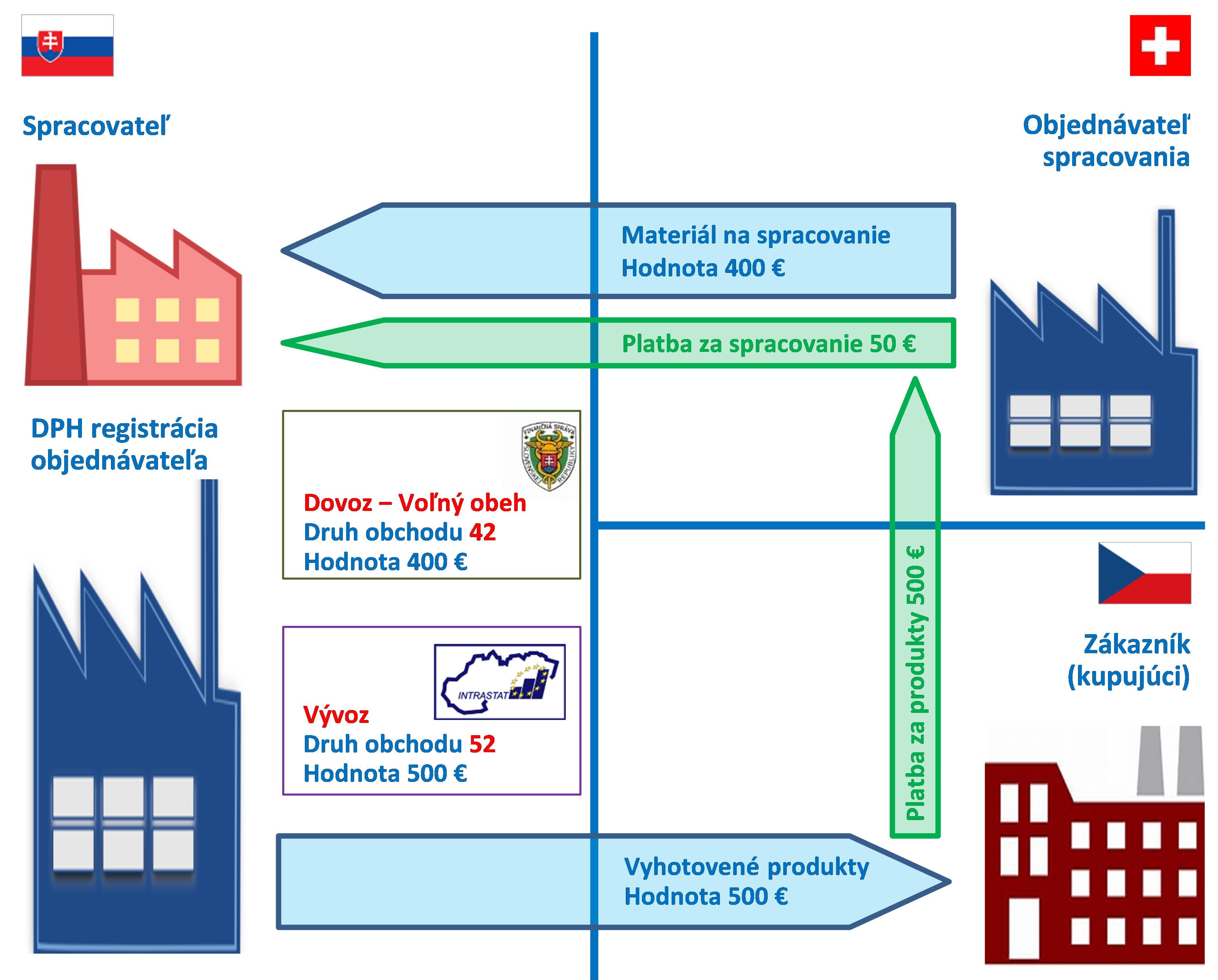

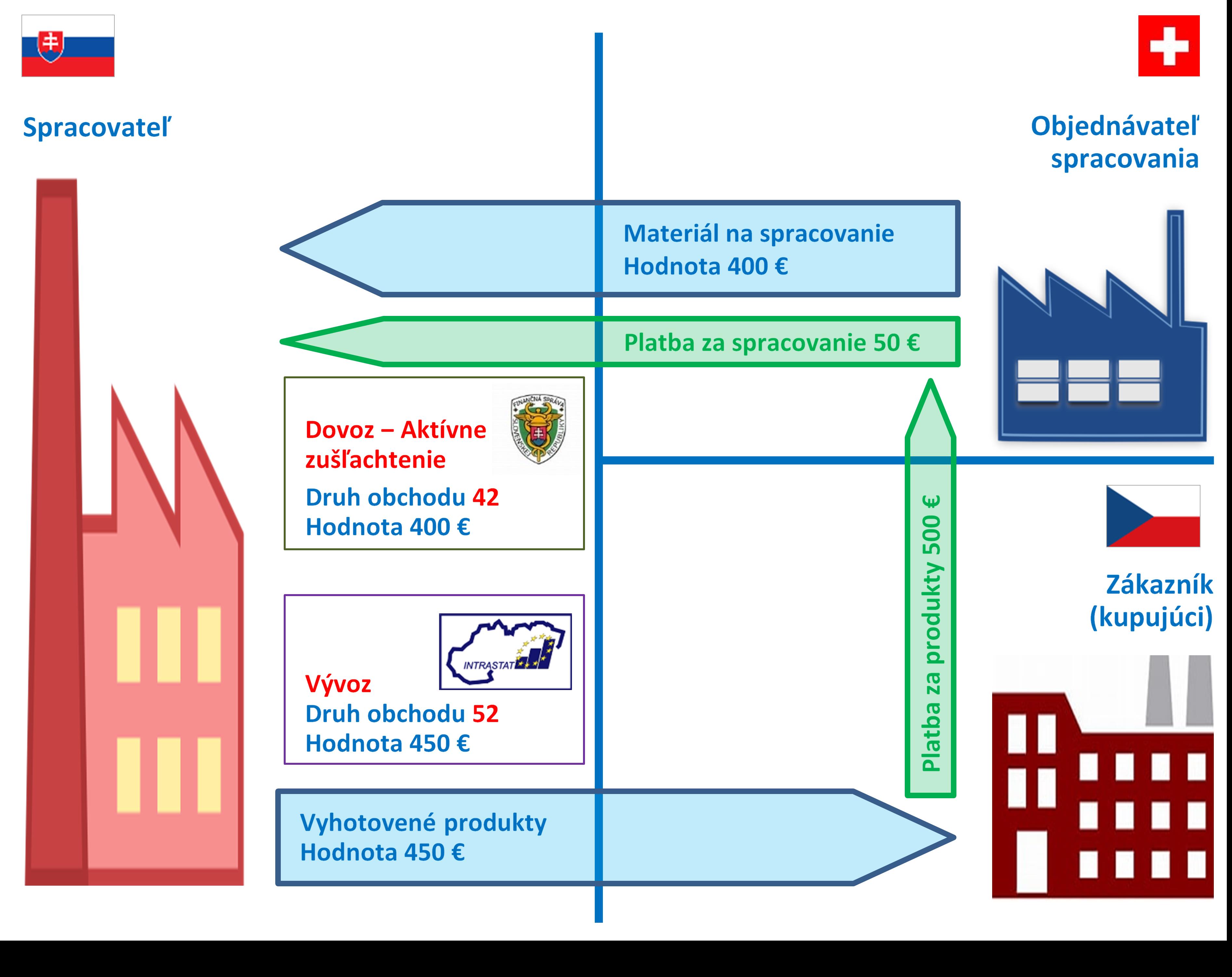

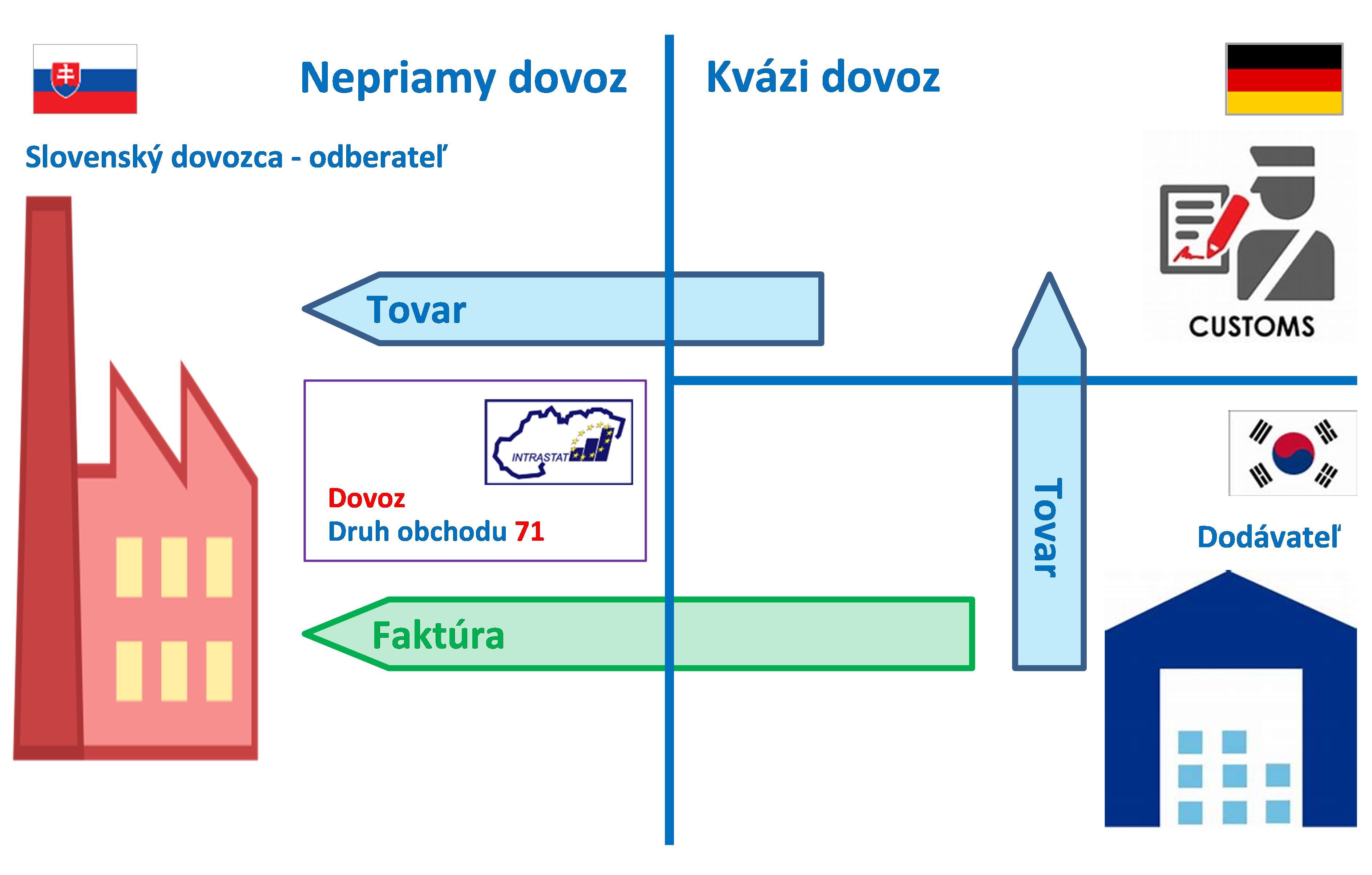

32. Aj tovar, ktorý nie je tovarom Únie, a je v pohybe medzi Slovenskom a inými členským štátmi EÚ, sa uvádza na hláseniach INTRASTAT-SK, ale len za podmienky, že sa nachádza v colnom režime aktívny zušľachťovací styk. Ide o aktívny zušľachťovací styk zvyčajne vykonávaný v rámci Jednotného povolenia, keď sa spracovateľské operácie vykonávajú vo viacerých členských štátoch EÚ. Ak sa spracovateľská operácia vykonáva aj na Slovensku, príslušná operácia sa vykáže na hlásení INTRASTAT-SK na toku, na ktorom nebolo predložené colné vyhlásenie (Príklad 1.f).

Príklad 1.

- Slovenská spoločnosť dodala tovar do Francúzska, pričom tovar je prepravovaný cez územie Švajčiarska ako nečlenskej krajiny. Takýto tovar bude vykázaný na Hlásení o vývoze tovaru v rámci EÚ aj napriek tomu, že tovar sa dostal mimo colného územia EÚ.

- Tovar vyrobený z komponentov a materiálov získaných alebo vyprodukovaných na Slovensku a dodaný do ktoréhokoľvek členského štátu sa vykazuje na hlásení INTRASTAT-SK. To isté platí aj o tovare vyrobenom z komponentov a materiálov získaných alebo vyprodukovaných v ktoromkoľvek členskom štáte a dodanom zákazníkovi na Slovensku.

- Slovenská spoločnosť nakúpi komponenty od nórskej firmy. Tieto komponenty budú dodané z Nórska, ktoré je nečlenskou krajinou, a budú prepravované cez Nemecko, kde budú prepustené do voľného obehu. Tieto komponenty budú následne dodané slovenskému odberateľovi, ktorý v Hlásení o dovoze tovaru v rámci EÚ uvedie Nemecko ako členský štát zaslania a Nórsko ako krajinu pôvodu.

- Slovenská spoločnosť predá tovar zákazníkovi do Spojených štátov. Odošle tovar do Hamburgu, kde bude naložený na loď. V Nemecku bude predložené colné vyhlásenie, ktorým bude tovar prepustený do colného režimu vývoz. Slovenská spoločnosť predloží Hlásenie o vývoze tovaru v rámci EÚ, pričom uvedie Nemecko ako členský štát určenia.

- Slovenská spoločnosť nakúpi materiál na Ukrajine. Dovezie ho na Slovensko, kde ho prepustí do colného režimu aktívny zušľachťovací styk. Po vykonaní časti spracovateľských operácií na Slovensku, odošle tento materiál na dokončenie spracovania v Česku. V Česku budú výsledné zušľachtené produkty prepustené do voľného obehu. Slovenská spoločnosť predloží Hlásenie o vývoze tovaru rámci EÚ, na ktorom uvedie Česko ako členský štát určenia.

- Česká spoločnosť nakúpi materiál v Nórsku. Dovezie ho do Česka, kde ho prepustí do colného režimu aktívny zušľachťovací styk. Po vykonaní časti spracovateľských operácií v Česku, odošle česká spoločnosť tento materiál na vykonanie určitých spracovateľských operácií na Slovensku. Po ich vykonaní sa materiál vráti späť do Česka. Slovenská spoločnosť predloží Hlásenie o dovoze tovaru v rámci EÚ, na ktorom uvedie Česko ako členský štát zaslania. Po spracovaní predloží Hlásenie o vývoze tovaru v rámci EÚ, na ktorom uvedie Česko ako členský štát určenia.

33. Transakcie, ktoré sa vykazujú na hláseniach INTRASTAT-SK, nemusia mať výhradne obchodný charakter; ide aj o iné transakcie ako len nákup a predaj tovaru. Bez toho, aby boli dotknuté presne špecifikované prípady (viac v časti C.1 Čo nie je predmetom vykazovania na INTRASTAT-SK hláseniach), tovar je predmetom vykazovania na hláseniach INTRASTAT-SK bez ohľadu na to, či je operácia spojená s peňažnou transakciou alebo nie. Môže to byť tovar:

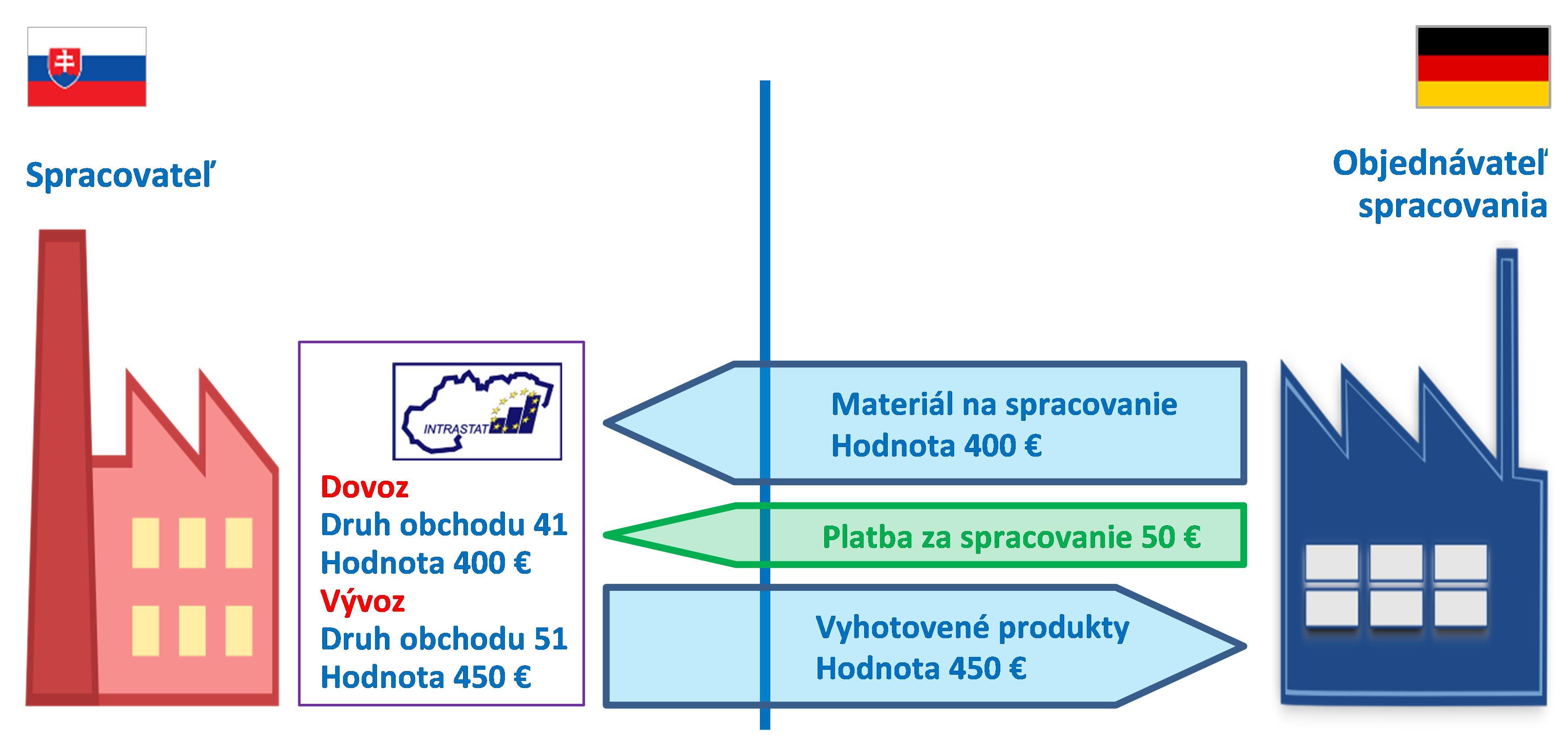

- dovezený alebo vyvezený na spracovanie a po spracovaní (E.2 Spracovanie na základe zmluvy),

- dovezený alebo vyvezený v rámci finančného lízingu (E.6 Cezhraničný lízing a prenájom tovaru),

- dovezený alebo vyvezený zdarma (okrem reklamných materiálov a obchodných vzoriek, ktoré nie sú predmetom obchodnej operácie),

- dodávaný v rámci stavebných a konštrukčných prác,

- dodávaný s inštaláciou alebo montážou (E.5 Dodanie tovaru s inštaláciou a montážou),

- dodávaný do alebo zo skladov aj bez zmeny vlastníctva (centrálnych, distribučných, konsignačných, „Call-off stock“ skladov) (E.4 Konsignačné operácie a režim call-off stock),

- určený na predaj na diaľku (E.11 Predaj tovaru na diaľku),

- premiestňovaný ako obchodný majetok.

34. Tovar v tranzite, teda tovar, ktorý je cez Slovensko iba prepravovaný, alebo sa na území Slovenska zdrží len z prepravných dôvodov, je vo všeobecnosti vyňatý zo štatistiky zahraničného obchodu, a tým aj z vykazovania na hláseniach INTRASTAT-SK.

35. Na INTRASTAT-SK hláseniach sa nevykazuje tovar, ku ktorému existuje colné vyhlásenie, aj keď je tovar v pohybe medzi členskými štátmi.

Príklad 2.

Slovenská spoločnosť dovezie komponenty a materiál z Južnej Kórey za účelom jeho ďalšieho spracovania. Tovar je na Slovensku prepustený do režimu aktívny zušľachťovací styk. Keďže slovenská spoločnosť nemá všetky potrebné technologické zariadenia, aby mohla spracovanie dokončiť, dohodne sa s českým partnerom o vykonaní spracovateľských operácií. Tovar bude odoslaný do Česka ako členského štátu, avšak stále bude v režime aktívny zušľachťovací styk. Bude vykázaný na Hlásení o vývoze tovaru v rámci EÚ. Po skončení spracovania v Česku sa hotové produkty vrátia späť na Slovensko, pričom slovenská spoločnosť predloží dovozné colné vyhlásenie, ktorým prepustí tieto produkty do voľného obehu. Na colnom vyhlásení uvedie v Ú. P. 1/10 ako predchádzajúci colný režim kód 54 – Aktívny zušľachťovací styk v inom členskom štáte. V takomto prípade slovenská spoločnosť na dovoz tovaru z Česka nepredkladá Hlásenie o dovoze tovaru v rámci EÚ.

Slovenská spoločnosť dovezie komponenty a materiál z Južnej Kórey za účelom jeho ďalšieho spracovania. Tovar je na Slovensku prepustený do režimu aktívny zušľachťovací styk. Keďže slovenská spoločnosť nemá všetky potrebné technologické zariadenia, aby mohla spracovanie dokončiť, dohodne sa s českým partnerom o vykonaní spracovateľských operácií. Tovar bude odoslaný do Česka ako členského štátu, avšak stále bude v režime aktívny zušľachťovací styk. Bude vykázaný na Hlásení o vývoze tovaru v rámci EÚ. Po skončení spracovania v Česku sa hotové produkty vrátia späť na Slovensko, pričom slovenská spoločnosť predloží dovozné colné vyhlásenie, ktorým prepustí tieto produkty do voľného obehu. Na colnom vyhlásení uvedie v Ú. P. 1/10 ako predchádzajúci colný režim kód 54 – Aktívny zušľachťovací styk v inom členskom štáte. V takomto prípade slovenská spoločnosť na dovoz tovaru z Česka nepredkladá Hlásenie o dovoze tovaru v rámci EÚ.

36. Na INTRASTAT-SK hláseniach nie je vykazovaný ani tovar dovážaný zo štatistických území alebo vyvážaný do štatistických území členských štátov, na ktorých sa neuplatňuje systém DPH v zmysle smernice Rady 2006/112/ES o spoločnom systéme DPH (ďalej len „smernica o DPH“). Zdrojom údajov pre štatistiku zahraničného obchodu sú colné vyhlásenia, ktoré sú predkladané pre tieto dovozy a vývozy. Tento postup sa týka nasledujúcich území:

- francúzske zámorské departementy Réunion, Guadeloupe, Martinik, Francúzska Guyana, Mayotte a severná francúzska časť ostrova Svätý Martin (Francúzsko),

- Kanárske ostrovy (Španielsko),

- Hora Athos (Grécko),

- Campione d’Italia, talianske vody jazera Lugano (Taliansko),

- ostrovy Alandy (Fínsko).

37. Rovnaký postup je aj pri dovozoch z území, resp. vývozoch na územia, ktoré patria (sú pridružené) členským štátom, avšak nie sú súčasťou colných území týchto štátov. Napríklad:

- Francúzska Polynézia, Nová Kaledónia atď. (Francúzsko),

- ostrov Helgoland, územie Büsingen (Nemecko),

- Ceuta, Melilla (Španielsko),

- Faerské ostrovy, Grónsko (Dánsko),

- Holandské Antily, Aruba (Holandsko).

38. Osobitné postavenie má Monacké kniežatstvo, ktoré nie je súčasťou územia EÚ, ale je colným územím EÚ a uplatňuje sa na ňom systém DPH podľa smernice o DPH. Z toho dôvodu aj obchody s Monakom sú vykazované na hláseniach INTRASTAT-SK ako obchod s Francúzskom.

39. San Marino nie je súčasťou EÚ, ani jej colného územia, takže sa na tomto území neuplatňuje spoločný systém DPH podľa smernice o DPH. Obchody podliehajú colnému konaniu, a teda sa nevykazujú na hláseniach INTRASTAT-SK.

Príklad 3.

Slovenská spoločnosť nakúpi tovar na Martiniku, ktorý je súčasťou štatistického územia Francúzska, ale nie je súčasťou územia EÚ vzhľadom na uplatňovanie DPH. Tento tovar musí byť vybavený colným vyhlásením, preto ho slovenská spoločnosť nevykazuje na Hlásení o dovoze tovaru v rámci EÚ.

Slovenská spoločnosť nakúpi tovar na Martiniku, ktorý je súčasťou štatistického územia Francúzska, ale nie je súčasťou územia EÚ vzhľadom na uplatňovanie DPH. Tento tovar musí byť vybavený colným vyhlásením, preto ho slovenská spoločnosť nevykazuje na Hlásení o dovoze tovaru v rámci EÚ.

C.2.1 Tovary a pohyby vyňaté zo štatistiky zahraničného obchodu s tovarom

40. Vykonávacie nariadenie Komisie (EÚ) 2020/1197 v Dodatku k prílohe V špecifikuje Zoznam tovarov a pohybov vyňatých z európskej štatistiky medzinárodného obchodu s tovarom. Tým, že sa tieto tovary do štatistiky nezhŕňajú, nie je nutné, aby sa vykazovali na INTRASTAT-SK hláseniach.

41. Za menové zlato (tiež monetárne zlato – KN kód 7108 20 00) vyňaté z vykazovania sa považuje zlato vo vlastníctve štátu používané ako štátne rezervné aktíva. Menové zlato nie je rovnaký pojem ako investičné zlato v terminológii DPH. Všetky ostatné transakcie, vrátane transakcií s investičným zlatom (napr. medzibankové obchody so zlatom, či už vo vlastnom mene alebo v mene svojich klientov) sú predmetom vykazovania na hláseniach INTRASTAT-SK, ak je takéto zlato v pohybe medzi Slovenskom a iným členským štátom.

42. Vykazovaniu na INTRASTAT-SK hláseniach nepodliehajú platobné prostriedky, ktoré sú zákonnými platidlami, a cenné papiere vrátane platobných prostriedkov za služby ako napríklad poštovné, dane, používateľské poplatky. Ide o bankovky a mince v obehu, ktoré, keď prekračujú hranicu Slovenska, budú použité ako platidlo. To platí aj pre ceniny v obehu (napr. poštové známky, diaľničné nálepky atď.), ktoré sú určené na distribúciu ako doklady o platbe za službu.

43. Ak ide o zásielku platidiel, ktoré nie sú v obehu, alebo o platidlá, ktoré síce v obehu sú, ale sú zároveň zberateľskými predmetmi (napr. súbor euromincí vydávaný v niektorom členskom štáte), sú tieto platidlá predmetom vykazovania na INTRASTAT-SK hláseniach. Aj ceniny, ak sú predmetom zberateľstva, alebo sú použité na podobný účel, sa vykazujú na INTRASTAT-SK hláseniach.

44. Z vykazovania na INTRASTAT-SK hláseniach je vyňatý tovar určený na dočasné použitie a tovar po dočasnom použití (napr. prenájom, pôžička, prevádzkový lízing), za predpokladu, že sú splnené všetky tieto podmienky:

- žiadne spracovanie nie je plánované, ani sa neuskutočnilo,

- predpokladané trvanie dočasného použitia nie je, ani nemá byť dlhšie ako 24 mesiacov,

- vývoz/dovoz tovaru v rámci EÚ nebol deklarovaný ako dodanie/nadobudnutie tovaru v rámci EÚ na účely DPH.

45. Aby bol tovar vyňatý, musia byť splnené všetky tri uvedené podmienky súčasne. Ak niektorá z podmienok prestane platiť, tovar musí byť zahrnutý do INTRASTAT-SK hlásenia v mesiaci, v ktorom niektorá z podmienok prestala platiť.

Príklad 4.

- Vrtná súprava je v marci 2023 prepravená zo Slovenska do Poľska na základe zmluvy, ktorá má charakter operatívneho lízingu s trvaním 24 mesiacov. V priebehu tohto obdobia sa obchodný partneri rozhodli zmluvu zmeniť. Vrtná súprava bola v dvanástom mesiaci lízingu predaná partnerovi v Poľsku. Súprava bude vykázaná na Hlásení o vývoze tovaru v rámci EÚ v mesiaci, v ktorom bol predaj pre účely DPH vykázaný ako dodanie tovaru z tuzemska do iného členského štátu, t. j. v marci 2024, kedy došlo k predaju.

- Česká stavebná spoločnosť zapožičala slovenskému partnerovi žeriav, ktorý mu dodala v júni 2022. Zmluva o výpožičke, ktorá bola pôvodne uzatvorená na 24 mesiacov (do 30.6.2024), bola predĺžená o ďalších 5 mesiacov. Žeriav bude zahrnutý do Hlásenia o dovoze tovaru v rámci EÚ hneď v mesiaci nasledujúcom po 24. mesiaci, kedy by skončila pôvodná doba výpožičky, t. j. v júli 2024.

46. Príkladom tovarov, ktoré sú predmetom dočasných transakcií sú predmety operačného lízingu, tovar na výstavy, veľtrhy a podobné podujatia, prístrojové vybavenie/zariadenie na výkon povolania, kontajnery, palety a iné druhy vratných obalov. Ak však obalový materiál síce cirkuluje medzi dodávateľom a odberateľom, ale jeho pohyb je sprevádzaný faktúrou a platbou, musí byť zahrnutý do hlásení INTRASTAT-SK.

47. Predmetom dočasných transakcií vyňatých z vykazovania môžu byť tiež tovary na kultúrne, športové, vzdelávacie a vedecké účely, ktoré sú v pohybe medzi Slovenskom a členskými štátmi.

48. Na INTRASTAT-SK hláseniach sa neuvádza tovar, ktorý je v pohybe medzi:

- Slovenskom a jeho územnými enklávami v inom členskom štáte,

- Slovenskom a územnými enklávami iných členských štátov alebo medzinárodných organizácií.

49. Územné enklávy zahŕňajú veľvyslanectvá a národné ozbrojené sily umiestnené mimo územia materskej krajiny.

Príklad 5.

- Pri príležitosti štátneho sviatku organizuje slovenské veľvyslanectvo vo Francúzsku recepciu, na ktorú víno dodá slovenský producent priamo zo Slovenska. Slovenský producent toto víno nevykáže na Hlásení o vývoze tovaru v rámci EÚ.

- Rakúske veľvyslanectvo na Slovensku nakúpi od slovenského dodávateľa kancelársky nábytok. Ten ho dodá do priestorov veľvyslanectva v Bratislave priamo zo svojho skladu v Košiciach. Slovenský dodávateľ nevykáže tento nábytok na Hlásení o vývoze tovaru v rámci EÚ.

50. Tovar používaný ako nosič informácií upravených na mieru vrátane softvéru nie je predmetom vykazovania na INTRASTAT-SK hláseniach. Informácie a softvér, ktoré sú vyrobené alebo upravené na objednávku konkrétneho zákazníka sa považujú za službu. Z vykazovania je vyňatý aj softvér, ktorý vznikol úpravou štandardne predávaného balíka podľa požiadaviek zákazníka.

51. Predmetom transakcií, ktoré sa na hláseniach INTRASTAT-SK nevykazujú, môžu byť tiež projekty, rôzne autorské audio alebo videonahrávky, rukopisy kníh, ale tiež média obsahujúce podnikové účtovníctvo a pod.

52. Sériovo vyrábané nahrávky, projekty, softvér a pod. (nevytvorené alebo neupravené na objednávku zákazníka), ktoré sú predmetom obchodnej transakcie alebo dodávané zdarma sú predmetom vykazovania na INTRASTAT-SK hláseniach, keďže sú považované za tovar (viac v časti Softvér).

53. Z vykazovania je vyňatý akýkoľvek softvér, ktorý je získaný stiahnutím z internetu, keďže stiahnutie softvéru nie je sprevádzané fyzickým pohybom jeho nosiča. Vyňatie sa týka tak užívateľsky upraveného, ako aj sériovo vyrábaného softvéru. Vyňatie sa vzťahuje aj na licencie a ich predĺženia, ktoré sa vzťahujú na takto obchodovaný softvér.

54. Na hláseniach INTRASTAT-SK sa nevykazuje bezplatne dodaný tovar, ktorý sám osebe nie je predmetom obchodnej transakcie, za predpokladu, že jediným účelom dovozu/vývozu v rámci EÚ je príprava alebo podpora plánovanej následnej obchodnej transakcie prostredníctvom demonštrácie tovaru alebo služby, ako napríklad:

- reklamný materiál;

- obchodné vzorky.

55. Reklamný materiál sú predmety ako napr. brožúry, letáky, odznaky, perá, a pod., ktorých účelom je príprava predaja (prezentácia vlastností, účelu použitia alebo konkurenčných výhod a pod.) alebo podpora predaja. Obchodné vzorky sa používajú na ilustráciu funkcie tovaru alebo na umožnenie potenciálnym zákazníkom vyskúšať si tovar pred zakúpením. Predmety nie sú obmedzené cenou jedného kusa, ani požiadavkou na znefunkčnenie alebo požiadavkou na firemné označenie.

56. Ale ak boli reklamné predmety alebo obchodné vzorky v inom členskom štáte zakúpené alebo vyrobené na objednávku slovenského subjektu, sú predmetom obchodnej transakcie, a preto musia byť vykázané na Hlásení o dovoze tovaru v rámci EÚ.

57. Tovar, ktorý je v pohybe medzi Slovenskom a iným členským štátom na účely opravy alebo údržby, a jeho následný dovoz/vývoz po oprave či údržbe, náhradné diely použité v rámci opravy alebo údržby a vymenené nefunkčné diely nie sú predmetom vykazovania na hláseniach INTRASTAT-SK.

58. Oprava predstavuje činnosť, ktorá je spojená s obnovením pôvodnej funkcie alebo stavu tovaru. Cieľom údržby je udržať funkčný tovar v prevádzkyschopnom stave. Oprava alebo údržba môže zahrňovať určitú prestavbu alebo zlepšenia, ale nijako nemení charakter tovaru, ktorý je predmetom opravy alebo údržby.

59. Opravou môže byť jednoduchá výmena častí, nabíjanie batérií, oprava poškodenia tovaru vzniknutého počas prepravy, prelakovanie, premaľovanie, atď.

60. Podobne aj technické činnosti, ktoré sa vykonávajú na základe právnych požiadaviek (napr. kontroly, povinné pravidelné výmeny), testovanie, nastavenie, regulácia alebo certifikácia tovaru (napr. lietadiel, strojov, prístrojov, vozidiel) sú považované za údržbu a preto tovar, na ktorom sa uvedené činnosti vykonávajú, nie je predmetom vykazovania na INTRASTAT-SK hláseniach.

61. Pridružené náhradné diely, ktoré sú integrované do opravenej komodity ako súčasť opravy (napr. nové brzdy v aute) v členskom štáte, v ktorom sa oprava vykonáva, sú vylúčené z vykazovania. Platí to aj v prípade, ak sú vymenené náhradné diely fakturované osobitne.

62. Tovar, ktorý je dovezený na Slovensko z iného členského štátu alebo vyvezený zo Slovenska do iného členského štátu, aby sa použil ako náhradný diel, sa vykazuje štandardným spôsobom.

Príklad 6.

- Slovenská spoločnosť pošle pokazený počítač na opravu do Rakúska. Rakúska spoločnosť nahradí pevný disk a pošle opravený počítač späť spolu s poškodeným pevným diskom. Slovenská spoločnosť nevykazuje tento počítač na Hlásení o vývoze tovaru v rámci EÚ, ani opravený počítač, nový pevný disk (pridružený náhradný diel) a ani chybný pevný disk (vymenené chybné časti) na Hlásení o dovoze tovaru v rámci EÚ.

- Opravovňa počítačov na Slovensku nakupuje náhradné diely – pevné disky v Maďarsku, odkadiaľ sú dodané na Slovensko. Opravovňa vykáže tieto disky na Hlásení o dovoze tovaru v rámci EÚ, pričom Maďarsko uvedie ako členský štát zaslania.

63. Z vykazovania v štatistických zisťovaniach INTRASTAT-SK sú vyňaté dopravné prostriedky, ktoré sú v pohybe pri výkone svojej činnosti. Za dopravné prostriedky pri výkone činnosti sú považované všetky druhy dopravných prostriedkov, t. j. autá, cestné súpravy, lode, remorkéry vrátane pripojených plavidiel, lietadlá, železničné vagóny/vlakové súpravy a pod.

Príklad 7.

Francúzsky ťahač s návesom prepravujú náklad z Francúzska na Slovensko slovenskému odberateľovi. Naložený tovar bude zahrnutý do Hlásenia o dovoze tovaru v rámci EÚ. Samotný ťahač ani náves, keďže nie sú predmetom žiadnej transakcie, ani zmeny vlastníctva, nebudú vykázané na Hlásení o dovoze tovaru v rámci EÚ.

64. Aj neaktívne dopravné prostriedky používané na uľahčenie prepravy komodít (napr. kontajnery, palety, klzné plošiny a pod.) sú vylúčené z vykazovania na INTRASTAT-SK hláseniach, ak samy o sebe nie sú predmetom obchodnej transakcie. V tomto prípade ide v podstate o dočasné použitie dopravných prostriedkov. Je potrebné uplatniť všetky podmienky definujúce dočasné použitie pre ich vyňatie z vykazovania.

65. Kamiónová súprava prepravujúca tovar zo Slovenska do iného členského štátu môže byť po jeho vyložení v tomto členskom štáte predmetom obchodnej transakcie (napr. predaj). Táto obchodná transakcia bude zahrnutá do Hlásenia o vývoze tovaru v rámci EÚ v mesiaci, v ktorom prestala platiť jedna z podmienok oslobodenia od vykazovania z dôvodu dočasného použitia (prechod vlastníctva je dodaním a nadobudnutím z pohľadu DPH).

C.3.1 Spravodajská jednotka

66. Spravodajskou jednotkou pre štatistické zisťovania INTRASTAT-SK je každá zdaniteľná osoba a právnická osoba, ktorá nie je zdaniteľnou osobou, registrované pre DPH v Slovenskej republike, teda právnické, fyzické osoby, skupiny registrované pre DPH v Slovenskej republike, ako aj zástupcovia pre DPH (podľa § 69aa platného zákona o dani z pridanej hodnoty), ktorí spĺňajú súčasne nasledovné podmienky:

- vykazujú nadobudnutie tovaru v tuzemsku alebo dodanie tovaru z tuzemska podľa platného zákona o DPH, alebo ak transakcia nie je nadobudnutím tovaru v tuzemsku alebo dodaním tovaru z tuzemska, tak:

- uzavreli zmluvu, na základe ktorej sa tovar dováža na Slovensko alebo vyváža zo Slovenska,

- prepravia tovar na Slovensko/zo Slovenska alebo zabezpečia jeho dovoz na Slovensko/vývoz zo Slovenska,

- majú v držbe tovar, ktorý je predmetom dovozu na Slovensko/vývozu zo Slovenska,

- v období od 1. októbra roka, ktorý dva roky predchádza sledovanému roku, do 30. septembra roka, ktorý bezprostredne predchádza sledovanému roku, alebo ktorí od začiatku sledovaného roka doviezli alebo vyviezli v rámci Európskej únie tovar v súhrnnej hodnote vyššej ako prah oslobodenia.

67. Prah oslobodenia na rok 2026 (sledovaný rok) je rovnaký pre dovoz aj vývoz tovaru v rámci EÚ a je stanovený vo výške 1 000 000 eur. Avšak pre subjekty, ktoré pôsobia v odvetviach pôdohospodárstva a potravinárstva, boli zachované prahy oslobodenia 200 000 eur pre dovoz tovaru v rámci EÚ a 400 000 eur pre vývoz tovaru v rámci EÚ. Nižšie prahy oslobodenia sa vzťahujú na subjekty, ktoré sú vedené v registri organizácií Štatistického úradu SR s hlavnou činnosťou podľa SK NACE:

- 01 Pestovanie plodín a chov zvierat, poľovníctvo a služby s tým súvisiace

- 02 Lesníctvo a ťažba dreva

- 03 Rybolov a akvakultúra

- 10 Výroba potravín

- 11 Výroba nápojov

- 12 Výroba tabakových výrobkov

68. Na určenie spravodajskej povinnosti pre rok 2026 sa berie do úvahy hodnota tovaru dovezeného a/alebo vyvezeného v rámci EÚ za obdobie 1. október 2024 až 30. september 2025. Spravodajská povinnosť môže vzniknúť aj počas roka 2026, a to na základe kumulatívnej hodnoty tovaru dovezeného a/alebo vyvezeného v rámci EÚ od začiatku roka 2026.

69. Do hodnoty tovaru, na základe ktorej sa určuje spravodajská povinnosť, sa započítavajú všetky dovozy a/alebo vývozy tovaru v rámci EÚ, ktoré sú predmetom vykazovania v rámci štatistických zisťovaní INTRASTAT-SK (pozri C.1 Čo je predmetom vykazovania na INTRASTAT-SK hláseniach). Teda aj tie transakcie, ktoré nie sú nadobudnutím tovaru v tuzemsku a dodaním tovaru z tuzemska podľa platného zákona o DPH, sú zahrnuté do hodnoty tovaru pre určenie spravodajskej povinnosti.

70. Spravodajské jednotky, ktoré prekročili prah oslobodenia majú povinnosť predkladať hlásenie INTRASTAT-SK. Prekročenie prahu oslobodenia sa sleduje zvlášť pre dovoz a zvlášť pre vývoz tovaru v rámci EÚ.

71. Spravodajská povinnosť môže vzniknúť aj verejnoprávnym inštitúciám, štátnym orgánom, orgánom samosprávy, ak im vznikla povinnosť registrovať sa pre DPH z titulu nadobudnutia tovaru v tuzemsku z iného členského štátu.

72. Slovenské právnické a fyzické osoby (vrátane súkromných osôb), ktoré nemajú povinnosť predkladať daňové priznania k DPH, sú oslobodené od povinnosti poskytovať informácie v rámci štatistických zisťovaní INTRASTAT-SK.

C.3.2 Kedy vzniká spravodajská povinnosť

73. Keď subjekt nedoviezol alebo nevyviezol v rámci EÚ tovar v súhrnnej hodnote vyššej ako prahy oslobodenia, ale od začiatku sledovaného roka prekročil stanovené prahy pre rok 2026, predkladá hlásenia INTRASTAT-SK od mesiaca, v ktorom prekročil tieto hodnoty, vrátane daného mesiaca.

74. Keď spravodajská jednotka za obdobie 1. október 2024 až 30. september 2025 doviezla alebo vyviezla v rámci EÚ tovar v súhrnnej hodnote vyššej ako prahy oslobodenia, spravodajská jednotka má povinnosť predkladať hlásenia INTRASTAT-SK aj v roku 2026, hneď za január 2026.

75. Na určenie spravodajskej povinnosti sa do súhrnnej hodnoty tovaru dovezeného a vyvezeného v rámci EÚ za dané obdobie započítavajú všetky transakcie, vrátane bezodplatných dodaní, spracovania na základe zmluvy, vrátenia tovaru atď.

76. Subjekt si sleduje vznik spravodajskej povinnosti. Ak zistí, že prekročil prahy oslobodenia na príslušnom toku, oznámi túto skutočnosť Štatistickému úradu SR najneskôr do desiatich dní odo dňa jej vzniku vyplnením a zaslaním tlačiva „REGISTRAČNÝ DOTAZNÍK“. Tlačivo nájde na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/. Registračný dotazník môžete tiež priamo vyplniť a zaslať prostredníctvom elektronického formulára cez Ústredný portál Finančnej správy slovensko.sk.

77. Na základe registračného dotazníka oznámia pracovníci Štatistického úradu SR spravodajskej jednotke prihlasovacie údaje na portál finančnej správy pre štatistické zisťovania INTRASTAT-SK: https://intrastat.financnasprava.sk , cez ktorý sa posielajú hlásenia v elektronickej forme.

78. Ak má spravodajská jednotka aktivovanú elektronickú schránku, sú jej prihlasovacie údaje (meno a heslo) doručené do tejto elektronickej schránky. V opačnom prípade jej budú prihlasovacie údaje doručené doporučeným listom, alebo splnomocnená osoba si ich môže prevziať osobne na Štatistickom úrade SR po predložení plnomocenstva, ktorého vzor nájde na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/.

79. Ak nastali zmeny v údajoch uvedených pri registrácii pre štatistické zisťovania INTRASTAT-SK (napr. zmena názvu, sídla, zástupcu, organizačných jednotiek, kontaktných údajov a pod.), spravodajská jednotka o nich informuje Štatistický úrad SR vyplnením príslušného tlačiva. Vyplnené tlačivo môže zaslať na emailovú adresu intrastat-sk@statistics.sk.

80. Štatistický úrad SR vyhodnocuje dostupné údaje z INTRASTAT-SK hlásení a daňových priznaní DPH a následne upozorňuje spravodajské jednotky na nesplnenie si oznamovacej povinnosti. Ak Štatistický úrad SR zistí, že spravodajská povinnosť vznikla nezaregistrovanej spravodajskej jednotke, táto povinnosť sa jej určí od mesiaca, v ktorom prekročila prah oslobodenia (štvrťročným platiteľom DPH je základ dane z daňových priznaní DPH rozpočítaný rovnomerne na jednotlivé mesiace štvrťroka).

81. Ak je spravodajská povinnosť určená na základe prijatej alebo poskytnutej platby vykázanej v daňovom priznaní k DPH bez fyzického dovozu/vývozu tovaru v rámci EÚ (zálohová platba), spravodajská jednotka informuje o tejto skutočnosti Štatistický úrad SR. Po vzájomnej dohode určí Štatistický úrad SR sledované obdobie. Vo všeobecnosti platí, že takéto transakcie sú vykazované na INTRASTAT-SK hláseniach po prijatí/odoslaní vyúčtovacej faktúry.

C.3.3 Kedy zaniká spravodajská povinnosť

82. Spravodajskej jednotke, ktorá v období od 1. októbra 2024 do 30. septembra 2025, nedoviezla ani nevyviezla v rámci EÚ tovar v súhrnnej hodnote vyššej ako prahy oslobodenia, zaniká spravodajská povinnosť v roku 2026, a teda spravodajská jednotka už nepredloží INTRASTAT-SK hlásenia za január 2026.

83. Štatistický úrad SR každý rok prehodnocuje spravodajskú povinnosť jednotlivým spravodajským jednotkám v štatistických zisťovaniach INTRASTAT-SK a a iba v prípade vzniku spravodajskej povinnosti oznámi túto skutočnosť spravodajskej jednotke. Ak spravodajská jednotka na konci roka zistí, že súhrnná hodnota tovaru dovezeného a/alebo vyvezeného v rámci EÚ za stanovené obdobie neprekročila prahy oslobodenia na danom toku, môže si túto skutočnosť telefonicky alebo prostredníctvom elektronickej pošty overiť na pracovisku helpdesk Štatistiky zahraničného obchodu.

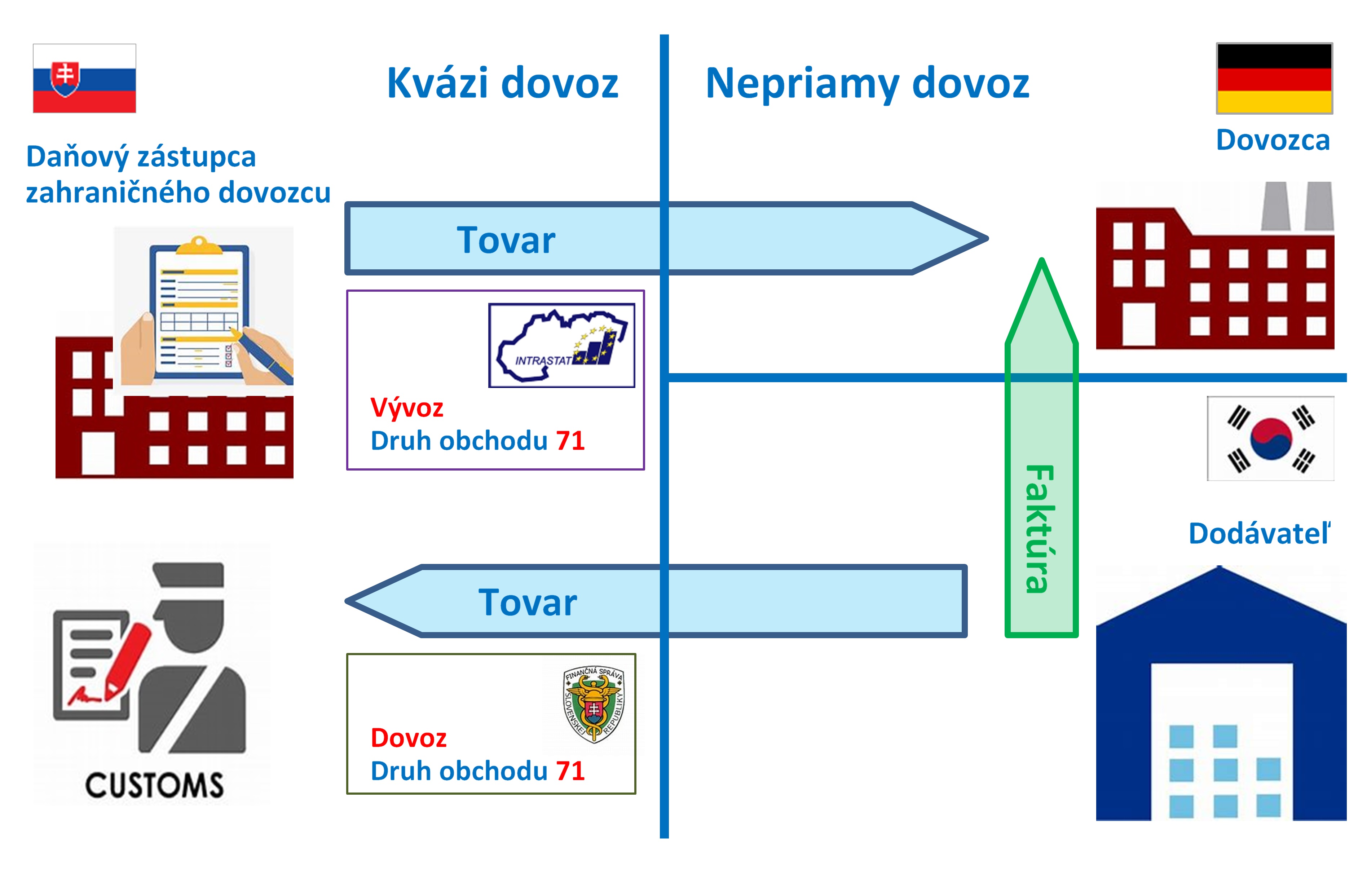

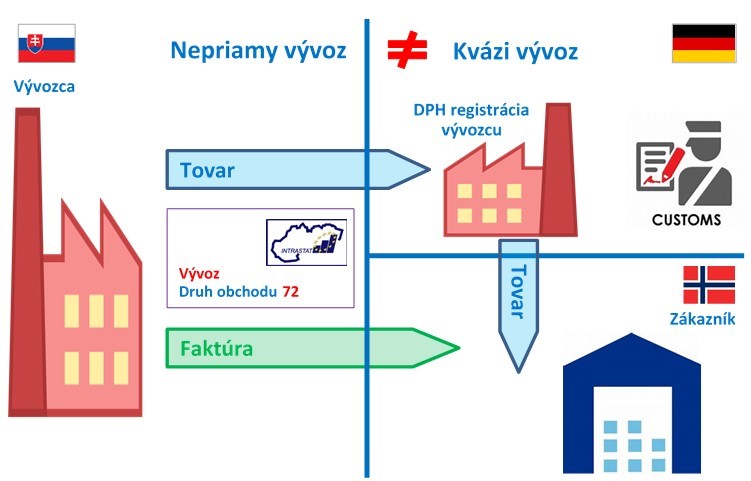

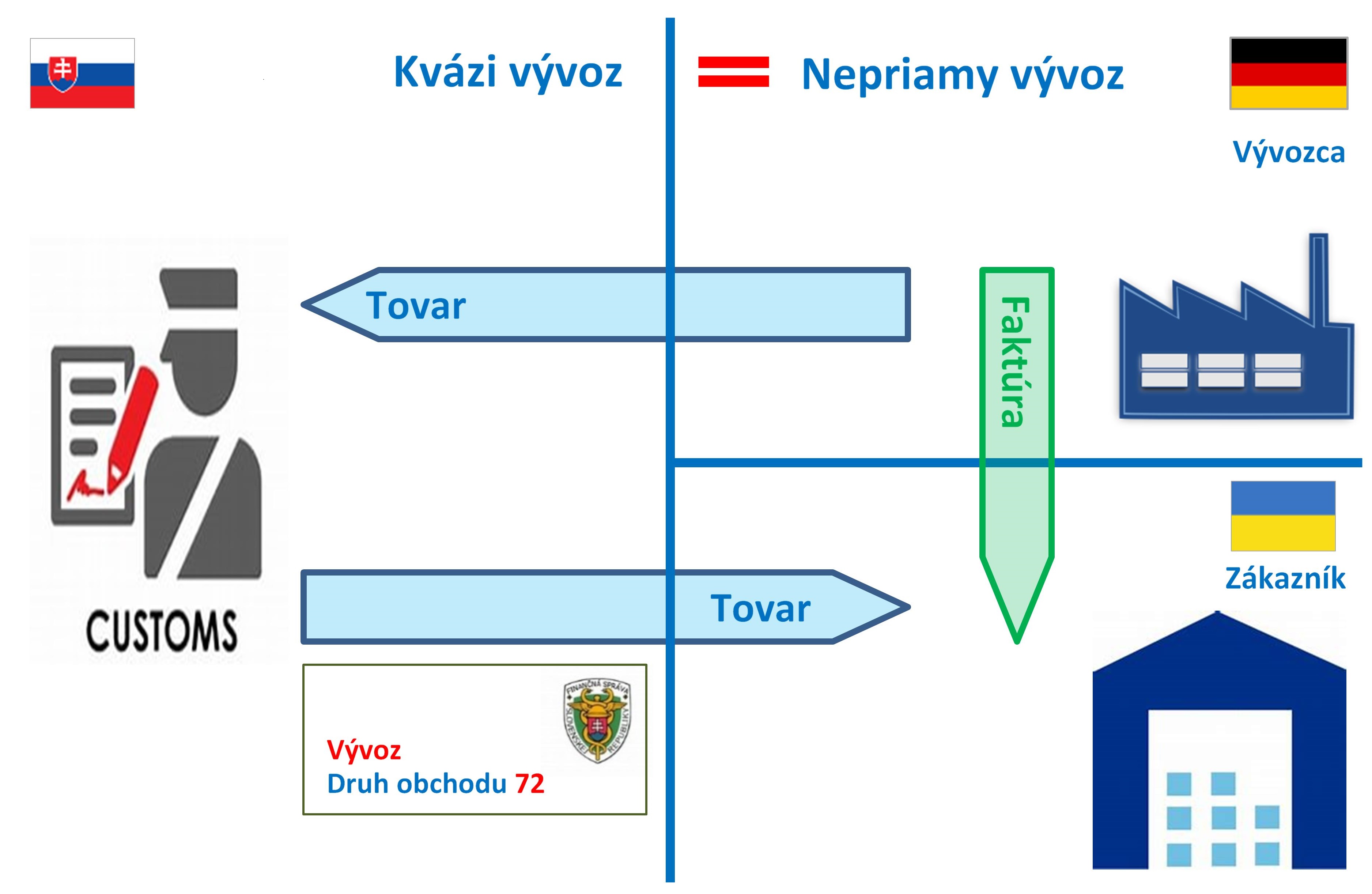

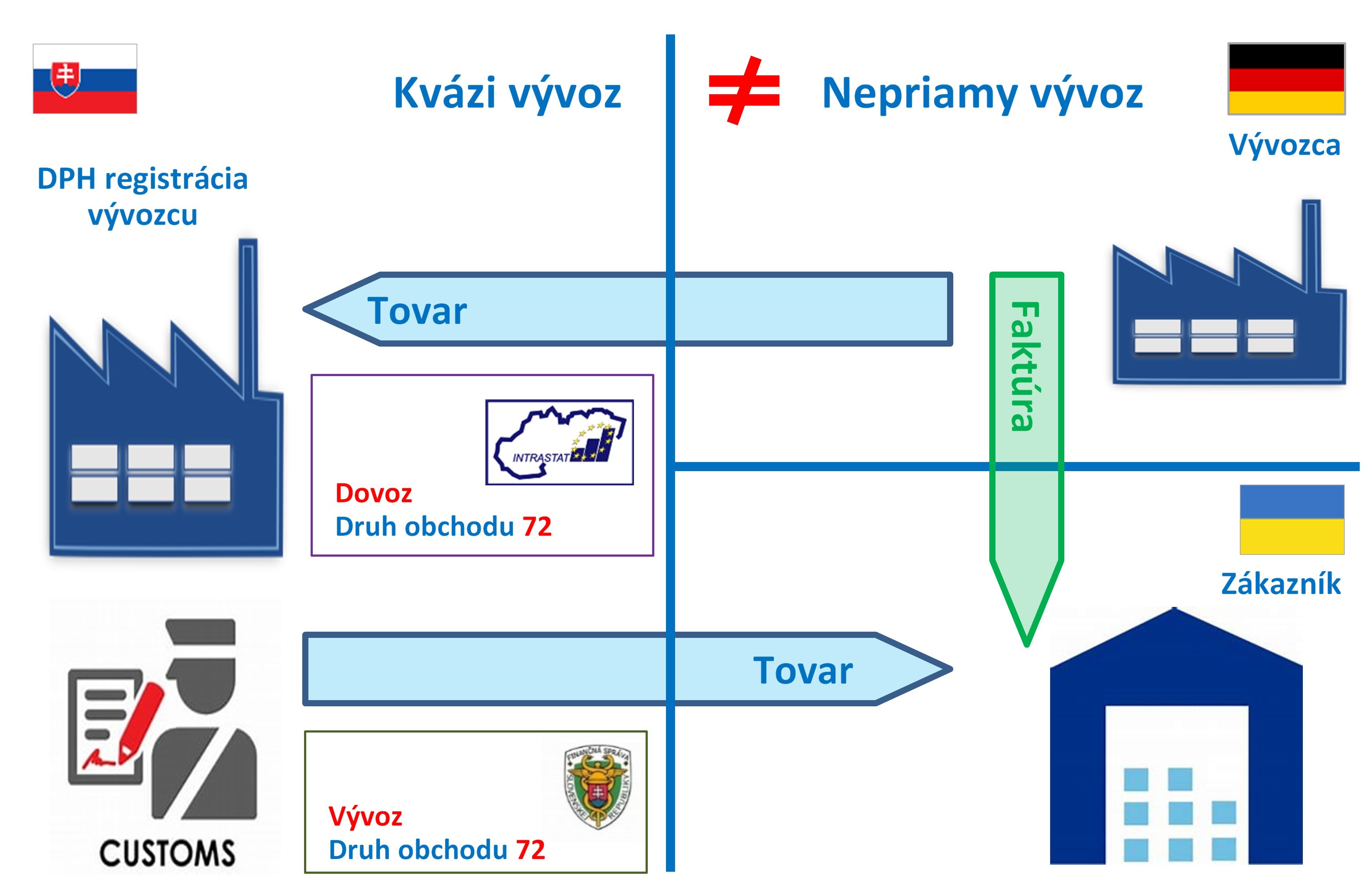

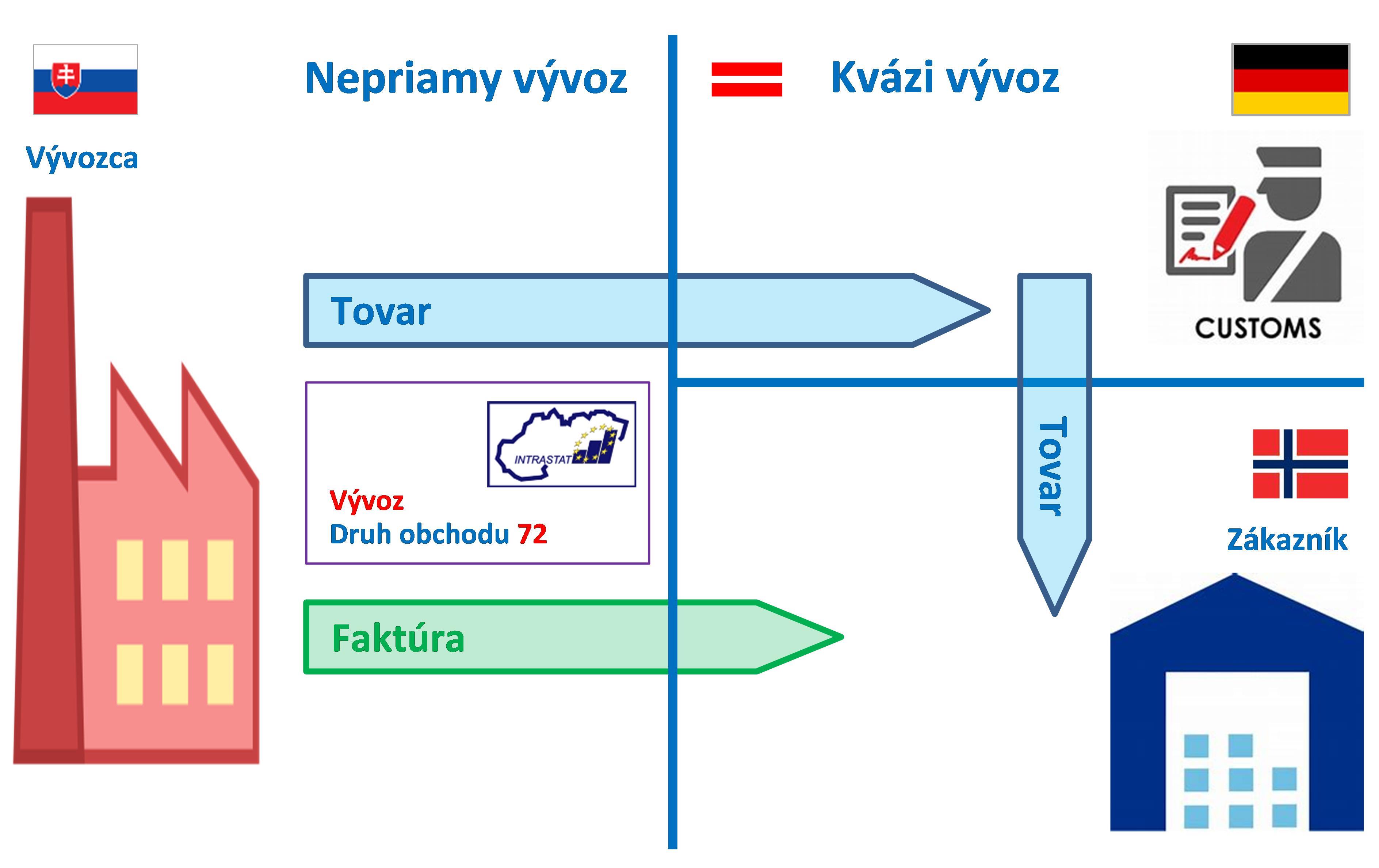

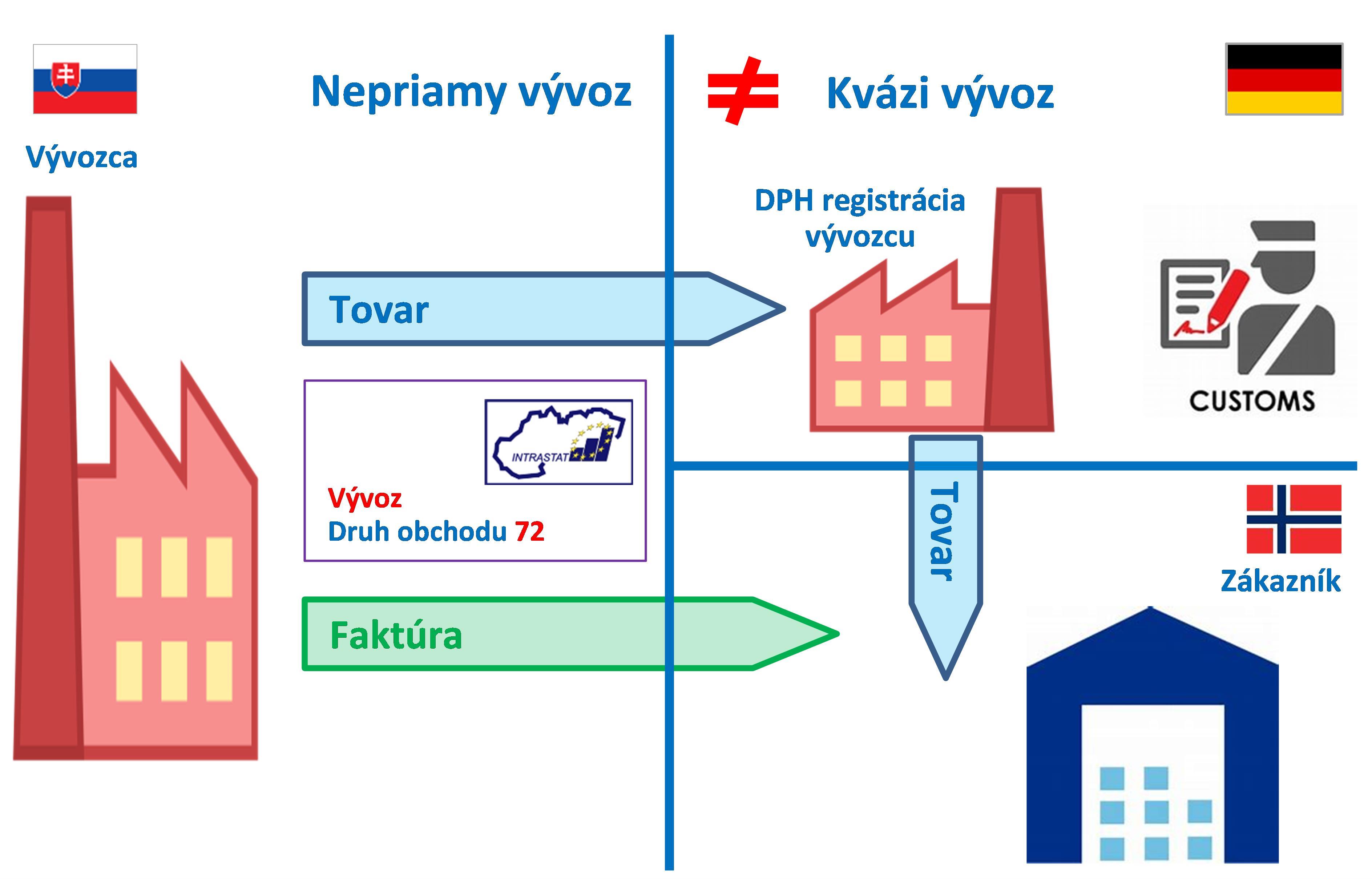

Príklad 8.

- Spravodajská jednotka od 1. októbra 2024 do 30. septembra 2025 doviezla v rámci EÚ tovar sumárne za 1 350 000 eur, čím prekročila stanovený prah oslobodenia 1 000 000 eur. Spravodajskej jednotke ostáva aj v roku 2026 spravodajská povinnosť pre dovoz tovaru v rámci EÚ.

- Spravodajská jednotka sumárne od 1. októbra 2024 do 30. septembra 2025 vyviezla v rámci EÚ tovar za 520 000 eur. Neprekročila stanovený prah oslobodenia 1 000 000 eur. Od 01/2026 nebude mať povinnosť predkladať Hlásenie o vývoze tovaru v rámci EÚ. Následne od 1.1.2026 musí tento subjekt sledovať kumulatívnu hodnotu vývozu tovaru v rámci EÚ za jednotlivé mesiace. V prípade dosiahnutia hodnoty vyššej ako 1 000 000 eur, vzniká subjektu spravodajská povinnosť na tomto toku od mesiaca prekročenia tejto hodnoty.

- Nový podnikateľský subjekt sa zaregistroval pre DPH od 1.3.2026. V mesiaci 03/2026 doviezol v rámci EÚ tovar v hodnote 300 000 eur, v 04/2026 v hodnote 600 000 eur a v 05/2026 v hodnote 250 000 eur. Za uvedené 3 mesiace je súhrnná hodnota tovaru dovezeného v rámci EÚ 1 150 000 eur, čím sa prekročil stanovený prah oslobodenia 1 000 000 eur. Podnikateľskému subjektu vznikne spravodajská povinnosť na dovoze, a to od mesiaca prekročenia hodnoty 1 000 000 eur, to znamená od 05/2026.

- Spravodajská jednotka od 1. októbra 2024 do 30. septembra 2025 doviezla v rámci EÚ tovar sumárne za 350 000 eur, čím neprekročila stanovený prah oslobodenia 1 000 000 eur. Avšak spravodajská jednotka je spracovateľom mlieka a výrobcom mliečnych produktov, takže má v registri organizácií Štatistického úradu SR vedenú ako hlavnú ekonomickú činnosť „Prevádzku mliekarní a výrobu syrov“, čiže SK NACE = 10.51. Keďže súhrnná hodnota dovozov za dané obdobie prevyšuje prah oslobodenia pre pôdohospodárstvo a potravinárstvo 200 000 eur, spravodajskej jednotke ostáva aj v roku 2026 spravodajská povinnosť pre dovoz tovaru v rámci EÚ.

- Spravodajská jednotka, ktorá je spracovateľom hydinového mäsa, sumárne od 1. októbra 2024 do 30. septembra 2025 vyviezla v rámci EÚ tovar za 320 000 eur. Neprekročila stanovený prah oslobodenia 1 000 000 eur. Aj keď má v registri organizácií Štatistického úradu SR vedenú ako hlavnú ekonomickú činnosť „Spracovanie a konzervovanie hydinového mäsa“, čiže SK NACE = 10.12, od 01/2026 nebude mať povinnosť predkladať Hlásenie o vývoze tovaru v rámci EÚ, keďže neprekročila prah oslobodenia pre pôdohospodárstvo a potravinárstvo 400 000 eur. Následne od 1.1.2026 musí tento subjekt sledovať kumulatívnu hodnotu vývozu tovaru v rámci EÚ za jednotlivé mesiace. V prípade dosiahnutia hodnoty vyššej ako 400 000 eur, vzniká subjektu spravodajská povinnosť na tomto toku od mesiaca prekročenia tejto hodnoty.

- Poľnohospodárske družstvo sa zaregistrovalo pre DPH od 1.3.2026. V mesiaci 03/2026 doviezlo v rámci EÚ tovar v hodnote 50 000 eur, v 04/2026 v hodnote 100 000 eur a v 05/2026 v hodnote 150 000 eur. Za uvedené 3 mesiace je súhrnná hodnota tovaru dovezeného v rámci EÚ 350 000 eur, čím sa prekročil stanovený prah oslobodenia pre pôdohospodárstvo a potravinárstvo 200 000 eur. Keďže družstvo má v registri organizácií Štatistického úradu SR vedenú ako hlavnú ekonomickú činnosť „Zmiešané hospodárstvo“, čiže SK NACE = 01.50, družstvu vznikne spravodajská povinnosť na dovoze, a to od mesiaca prekročenia hodnoty 200 000 eur, to znamená od 05/2026.

84. V prípade zlúčenia alebo splynutia viacerých spravodajských jednotiek (vrátane osôb registrovaných pre DPH, ktoré spravodajskú povinnosť v štatistických zisťovaniach INTRASTAT-SK nemajú) prechádza spravodajská povinnosť na nástupcu. Ak dôjde k rozdeleniu spravodajskej jednotky na viacero subjektov a tieto sú registrované pre DPH, potom tieto subjekty preberajú spravodajskú povinnosť v rozsahu, v akom ju mala pôvodná spravodajská jednotka.

85. Ak nové subjekty nevykonávajú zahranično-obchodnú činnosť alebo nie sú registrované pre DPH, môžu požiadať o zrušenie spravodajskej povinnosti vyplnením tlačiva „Zrušenie spravodajskej povinnosti“. Tlačivo je zverejnené na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/. Subjekt zašle vyplnené tlačivo do elektronickej schránky Štatistického úradu SR alebo doporučene na adresu sídla úradu. Štatistický úrad SR žiadosť posúdi a buď zruší spravodajskú povinnosť alebo so spravodajskou jednotkou dohodne osobitný postup pre predkladanie nulových hlásení.

86. Postup uvedený v odseku 85 sa uplatňuje aj na skupinovú registráciu pre DPH pri jej vzniku a zániku, ako aj pri pristúpení a vystúpení člena zo skupiny.

87. Ak nastali závažné okolnosti (napr. zánik, likvidácia a pod.), ktoré môžu mať za následok zrušenie spravodajskej povinnosti pre štatistické zisťovania INTRASTAT-SK, spravodajská jednotka požiada Štatistický úrad SR o zrušenie povinnosti predkladať hlásenia INTRASTAT-SK. Vyplní príslušné tlačivo, ktoré zašle do elektronickej schránky Štatistického úradu SR alebo doporučene na adresu sídla úradu.

88. Ak spravodajská jednotka uskutoční počas roka jednorazový dovoz a/alebo vývoz tovaru v rámci EÚ, ktorého hodnota prekročí prahy oslobodenia, podá INTRASTAT-SK hlásenie za daný mesiac. Následne, po dohode so Štatistickým úradom SR, nemusí predkladať nulové hlásenia v nasledujúcich mesiacoch v prípade, že nerealizuje žiadne ďalšie dovozy a/alebo vývozy tovaru v rámci EÚ. Hlásenie INTRASTAT-SK podá pri prípadnej ďalšej jednorazovej transakcii. Spravodajská povinnosť takejto spravodajskej jednotky bude prehodnotená na konci roku.

Príklad 9.

- Spoločnosť Matice, s.r.o. má povinnosť predkladať Hlásenie o dovoze tovaru v rámci EÚ. Spoločnosť Skrutky, s.r.o. nemá spravodajskú povinnosť v štatistických zisťovaniach INTRASTAT-SK. Tieto dve spoločnosti sa zlúčia a vytvoria spoločnosť Matice a skrutky, s.r.o, ktorá bude predkladať Hlásenie o dovoze tovaru v rámci EÚ.

- Spoločnosť Matice, s.r.o. má povinnosť predkladať Hlásenie o dovoze tovaru v rámci EÚ. Spoločnosť Skrutky, s.r.o. má povinnosť predkladať Hlásenie o vývoze tovaru v rámci EÚ. Spoločnosť Skrutky, s.r.o. prevezme spoločnosť Matice, s.r.o., preto spoločnosť Skrutky, s.r.o. bude okrem Hlásenia o vývoze tovaru v rámci EÚ predkladať aj Hlásenie o dovoze tovaru v rámci EÚ od mesiaca, v ktorom došlo k prevzatiu spoločnosti.

- Spoločnosť Matice a skrutky, s.r.o. má povinnosť predkladať Hlásenie o dovoze tovaru v rámci EÚ. Zo spoločnosti sa vyčlení spoločnosť Skrutky, s.r.o., ktorá bude taktiež predkladať Hlásenie o dovoze tovaru v rámci EÚ. Ak spoločnosť Skrutky, s.r.o. nebude dovážať tovar z členských štátov EÚ, môže požiadať o zrušenie spravodajskej povinnosti. V takomto prípade bude so spravodajskou jednotkou dohodnutý osobitný postup predkladania nulových hlásení.

89. Spravodajská jednotka predloží INTRASTAT-SK hlásenie do pätnásteho kalendárneho dňa po skončení sledovaného obdobia v elektronickej forme prostredníctvom portálu finančnej správy (viac v časti D.2 Všeobecné pravidlá pre podávanie elektronických hlásení).

90. Ak pripadne posledný deň lehoty na predloženie INTRASTAT-SK hlásenia na sobotu, nedeľu alebo štátny sviatok, za posledný deň lehoty sa v tomto prípade považuje najbližší nasledujúci pracovný deň.

91. Dovoz tovaru v rámci EÚ, ktorý je nadobudnutím tovaru v tuzemsku z iného členského štátu a vývoz tovaru v rámci EÚ, ktorý je dodaním tovaru z tuzemska do iného členského štátu podľa platného zákona o DPH, sa uvádza na INTRASTAT-SK hlásení v mesiaci, v ktorom vznikla daňová povinnosť podľa tohto zákona. To znamená, že pre uvedené prípady sa tieto na INTRASTAT-SK hlásení vykážu v rovnakom kalendárnom mesiaci ako na daňovom priznaní k DPH. Spravodajská jednotka, ktorá je štvrťročným platiteľom DPH, predkladá INTRASTAT-SK hlásenia mesačne.

92. Ak medzi vznikom daňovej povinnosti a dovozom/vývozom tovaru uplynú viac ako 2 kalendárne mesiace, sledovaným obdobím je kalendárny mesiac, v ktorom bol tovar dovezený alebo vyvezený.

93. Ostatné intra-EÚ dovozy a intra-EÚ vývozy (napr. spracovanie na základe zmluvy, dodanie tovaru s inštaláciu a montážou), ktoré nie sú nadobudnutím tovaru v tuzemsku alebo dodaním tovaru z tuzemska, uvádza spravodajská jednotka v mesiaci, v ktorom bol tovar fyzicky dovezený alebo vyvezený.

94. Spravodajská jednotka môže za daný mesiac podať viacero čiastkových INTRASTAT-SK hlásení, napr. za každý týždeň, prípadne za určitú komoditu. V takom prípade sa vyššie uvedený termín vzťahuje na posledné čiastkové hlásenie za sledované obdobie. Ak k termínu predloženia hlásenia nemá spravodajská jednotka všetky informácie o intra-EÚ dovozoch a/alebo intra-EÚ vývozoch v sledovanom období, vypracuje a odošle hlásenia za obchodné transakcie, o ktorých má k dispozícii informácie. Ďalšie transakcie zašle formou čiastkového hlásenia ihneď, ako sú informácie dostupné tak, aby došlo k úplnému splneniu spravodajskej povinnosti za daný kalendárny mesiac v najkratšom možnom čase.

95. Spravodajská jednotka predkladá zvyčajne jedno hlásenie za všetky organizačné jednotky, ktoré sú registrované pre DPH spoločným identifikačným číslom pre DPH. Po dohode so Štatistickým úradom SR môže spravodajská jednotka predkladať INTRASTAT-SK hlásenie zvlášť za každú organizačnú jednotku. V takom prípade predloží úradu zoznam týchto jednotiek spolu s úplnou adresou a kontaktnými údajmi (kontaktná osoba, telefón, e-mail) na tlačive, ktoré je zverejnené na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/. Vyplnené tlačivo zašle na emailovú adresu intrastat-sk@statistics.sk.

96. Úrad každej organizačnej jednotke pridelí číslo organizačnej jednotky, ktoré je potom táto jednotka povinná vždy uvádzať v pododseku Číslo organizačnej jednotky na INTRASTAT-SK hlásení. Ak niektorá z organizačných jednotiek zanikne, spravodajská jednotka bezodkladne informuje o tejto skutočnosti Štatistický úrad SR. Novej organizačnej jednotke bude pridelené vždy nové číslo. Ak spravodajská jednotka nepredkladá hlásenie podľa organizačných jednotiek, ale predkladá hlásenie za organizáciu ako celok, uvádza na INTRASTAT-SK hlásení ako číslo organizačnej jednotky „000“.

97. Spravodajská jednotka môže poveriť tretiu stranu – zástupcu, aby za ňu predložil INTRASTAT-SK hlásenie. Spravodajská jednotka oboznámi s touto skutočnosťou Štatistický úrad SR, pričom uvedie svoje identifikačné údaje (identifikačné číslo pre DPH, obchodné meno, adresu sídla) a identifikačné údaje zástupcu. Rovnako oznámi zmenu zástupcu alebo zrušenie poverenia.

98. Tlačivo na oznámenie poverenia zástupcu predkladať INTRASTAT-SK hlásenia (prípadne na oznámenie zmeny zástupcu alebo zániku poverenia) je zverejnené na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/. Vyplnené tlačivo zašle spravodajská jednotka resp. poverený zástupca na emailovú adresu intrastat-sk@statistics.sk.

99. Ak spravodajská jednotka poverila tretiu stranu na zastupovanie a predkladanie INTRASTAT-SK hlásení, je potrebné, aby spolu s oznámením o zástupcovi predložila aj plnomocenstvo, ktoré je nutnosťou najmä v prípade preberania prihlasovacích údajov na portál finančnej správy pre štatistické zisťovania INTRASTAT-SK. Zástupca ich môže prevziať len vtedy, ak ho k tomu splnomocní spravodajská jednotka v písomnej podobe. Povinnými náležitosťami plnomocenstva sú identifikačné údaje o splnomocniteľovi a splnomocnencovi, doba trvania splnomocnenia, dátum podpísania, čitateľné meno, funkcia a podpis oboch zúčastnených strán. Vzor plnomocenstva zverejnený na webovej stránke https://intrastat.statistics.sk/Intrastat/spravodajska-povinnost-tlaciva/ zároveň ponúka možnosť splnomocniť zástupcu pre viaceré právne úkony, z ktorých sa preškrtnú tie, ktoré nebude zástupca vykonávať.

100. Spravodajská jednotka poskytne zástupcovi všetky potrebné informácie, aby mohol splniť spravodajskú povinnosť. Avšak poverenie zástupcu podať hlásenie nezbavuje spravodajskú jednotku zodpovednosti za včasné, presné a úplné splnenie zákonnej povinnosti predložiť INTRASTAT-SK hlásenie.

101. Pokiaľ je spravodajská jednotka povinná predkladať INTRASTAT-SK hlásenie, ale v sledovanom období neuskutočnila žiadnu transakciu, ktorá je predmetom vykazovania na INTRASTAT-SK hláseniach, predloží nulové hlásenie. Ak spravodajská jednotka predkladá INTRASTAT-SK hlásenie osobitne za organizačné jednotky, táto povinnosť sa vzťahuje na všetky organizačné jednotky.

102. Za nulové hlásenie sa považuje formulár ZO 1-12 resp. ZO 2-12, ktorý je vyplnený v odseku 1 Spravodajská jednotka a v odseku 3 Obdobie, pričom v odseku 4 Celkový počet položiek je uvedený počet rovný „0“. Ak spravodajská jednotka poverila tretiu stranu, aby predložila hlásenie, je vyplnený aj odsek 2 Zástupca. Odseky A a B sú vyplnené štandardným spôsobom. Ostatné odseky nie sú vyplnené.

103. Spravodajská jednotka, ktorá uskutoční počas roka jednorazový dovoz a/alebo vývoz tovaru v rámci EÚ môže byť, po dohode so Štatistickým úradom SR, označená ako príležitostná. Príležitostná spravodajská jednotka si splní zákonnú povinnosť vtedy, keď po príležitostne zrealizovanom dovoze alebo vývoze tovaru v rámci EÚ podá INTRASTAT-SK hlásenie do 15. kalendárneho dňa mesiaca nasledujúceho po dovoze a/alebo vývoze tovaru. Za mesiace, v ktorých spravodajská jednotka neuskutočnila žiadnu transakciu, nepredkladá nulové hlásenie.

104. Spravodajská jednotka si sleduje stav zaslaného INTRASTAT-SK hlásenia na portáli https://intrastat.financnasprava.sk . Po prihlásení sa menom a heslom, ktoré je jej pridelené, si môže tento stav skontrolovať vo „Výpise o doručení“. Po odoslaní sa zobrazí v stĺpci stav informácia „odoslané“. Stav „odoslané“ sa zmení na „prijaté“. Spravodajská povinnosť sa považuje za splnenú, ak v stĺpci stav je informácia „schválené“. Ak hlásenie nie je schválené, spravodajská jednotka rieši príčinu neschválenia s konzultačným pracoviskom Colnej sekcie FR SR.

D. Vyplňovanie INTRASTAT-SK hlásení

105. K vypracovaniu Hlásenia o dovoze tovaru v rámci EÚ použije spravodajská jednotka ako vzor formulár ZO 1-12. Hlásenie slúži na predkladanie informácií o tovare vstupujúcom na územie Slovenskej republiky z iného členského štátu Európskej únie alebo z územia Severného Írska, okrem tovaru v tranzite.

106. Hlásenie o vývoze tovaru v rámci EÚ vypracuje spravodajská jednotka podľa vzoru formulára ZO 2-12. Hlásenie slúži na predkladanie informácií o tovare opúšťajúcom územie Slovenskej republiky s miestom určenia v inom členskom štáte Európskej únie alebo na území Severného Írska, okrem tovaru v tranzite.

107. Obsah týchto hlásení sa používa výhradne na štatistické účely.

108. Spravodajská jednotka sa pri poskytovaní údajov pre štatistické zisťovania INTRASTAT-SK riadi metodickými vysvetlivkami a pokynmi vydanými Štatistickým úradom SR. Okrem toho Štatistický úrad SR môže požiadať spravodajskú jednotku o doplňujúce informácie k údajom poskytnutým na INTRASTAT-SK hláseniach, najmä zdôvodnenie vykázaných údajov. Spravodajská jednotka je povinná tieto doplňujúce informácie poskytnúť.

109. Vzory formulárov spolu s metodickými vysvetlivkami k nim sú vystavené na webovej stránke https://intrastat.statistics.sk/Intrastat/vzory-formularov-a-metodicke-vysvetlivky/. Metodické pokyny týkajúce sa štatistických zisťovaní INTRASTAT-SK sú tiež zverejnené na webovej stránke https://intrastat.statistics.sk/Intrastat/.

110. INTRASTAT-SK hlásenia je možné podať výlučne elektronicky, predpísaným spôsobom (ako správu vo formáte XML), prostredníctvom webového portálu https://intrastat.financnasprava.sk .

111. Spravodajská jednotka potrebuje k prihláseniu na portál prihlasovacie údaje. Prihlasovacie údaje (Meno a Heslo) generuje Colná sekcia FR SR a spravodajskej jednotke ich zasiela Štatistický úrad SR. Následne je spravodajská jednotka vyzvaná, aby si zmenila inicializačné heslo. Heslo si spravodajská jednotka v stanovených intervaloch pravidelne mení. V prípade problémov s prihlásením spravodajská jednotka kontaktuje pracovníkov konzultačného pracoviska Colnej sekcie FR SR.

112. Na vytvorenie elektronického hlásenia vo formáte XML môže spravodajská jednotka použiť softvérovú aplikáciu Intrastat-CS alebo formulár Intrastat WEBFORM.

113. Spravodajská jednotka môže pre vytvorenie INTRASTAT-SK hlásení použiť aj komerčne distribuované programy alebo programy vytvorené samotnou spravodajskou jednotkou. Štatistický úrad SR však neautorizuje ani neposudzuje tieto programové prostriedky. Pre prenos (podanie) takto vytvorených hlásení je potrebné, aby veta mala stanovenú štruktúru a XML formát.

114. Iná elektronická forma môže byť použitá len v mimoriadnych a výnimočných prípadoch (napríklad porucha technických, programových prostriedkov, pripojenia na internet a pod.) po dohode so Štatistickým úradom SR. V žiadnom prípade ju nemožno využívať ako štandardnú formu podávania hlásení.

Odsek 1: Spravodajská jednotka

115. Uvedie sa obchodné meno spravodajskej jednotky spolu s úplnou adresou jej sídla a identifikačným číslom pre DPH. Identifikačné číslo pre DPH sa uvedie v tvare, v akom bolo pridelené spravodajskej jednotke príslušným daňovým úradom. Ak spravodajská jednotka predkladá hlásenie osobitne za každú organizačnú jednotku, uvedie v príslušnom pododseku číslo organizačnej jednotky, ktoré spravodajskej jednotke pridelil Štatistický úrad SR, inak v tomto pododseku uvedie „000“.

Odsek 2: Zástupca

116. Tento odsek sa vyplní, ak spravodajská jednotka poverila tretiu stranu, aby predložila hlásenie. Ak je zástupcom podnikateľ, uvedie sa jeho obchodné meno spolu s úplnou adresou jeho sídla, inak sa v tomto odseku uvedie meno osoby s jej úplnou adresou.

117. Ak má zástupca pridelené identifikačné číslo pre DPH, uvedie sa v tvare, v akom mu ho pridelil príslušný daňový úrad, inak sa uvedie číslo, ktoré bolo zástupcovi pridelené príslušnými úradmi na štatistické alebo iné účely.

118. Zmenu zástupcu s aktualizovanými kontaktnými údajmi ako aj zrušenie zastupovania, spravodajská jednotka oznámi Štatistickému úradu SR prostredníctvom tlačiva Oznámenie o zástupcovi.

119. Ak nie sú vykázané údaje úplné alebo pravdivé, alebo nie sú poskytnuté v stanovených termínoch, môže Štatistický úrad SR uložiť pokutu, aj keď INTRASTAT-SK hlásenia predložil zástupca. Poverenie zástupcu predložením INTRASTAT-SK hlásení totiž spravodajskú jednotku nezbavuje zodpovednosti.

Odsek 3: Obdobie

120. Sledovaným obdobím je kalendárny mesiac, v ktorom bol tovar dovezený do Slovenskej republiky z iného členského štátu alebo z územia Severného Írska, alebo v ktorom bol vyvezený zo Slovenskej republiky s miestom určenia v inom členskom štáte Európskej únie alebo na území Severného Írska.

121. Ak je tovar predmetom obchodnej operácie, ktorá je nadobudnutím tovaru v tuzemsku z iného členského štátu alebo dodaním tovaru z tuzemska do iného členského štátu podľa platného zákona o DPH, sledovaným obdobím je kalendárny mesiac, v ktorom vznikla daňová povinnosť podľa tohto zákona. Ak medzi vznikom daňovej povinnosti a dovozom alebo vývozom tovaru uplynú viac ako 2 kalendárne mesiace, sledovaným obdobím je kalendárny mesiac, v ktorom bol tovar dovezený alebo vyvezený.

122. Do prvého pododseku sa uvedie mesiac (napr. 01, 02, 03, …, 10, 11, 12), do druhého pododseku sa uvedú dve posledné číslice roka (napr. 21, 22, 23…).

Odsek 4: Celkový počet položiek

123. Uvedie sa celkový počet položiek vyplnených v INTRASTAT-SK hlásení. Tento počet zodpovedá počtu vyplnených odsekov 8 Kód tovaru. Jedno hlásenie môže obsahovať maximálne 30 000 položiek.

Odsek 5 a): Poradové číslo hlásenia

124. Uvedie sa poradové číslo INTRASTAT-SK hlásenia v sledovanom období. Poradie hlásení vždy začína od 1 a poradové čísla v sledovanom období musia nasledovať za sebou a bez prerušenia.

125. Hlásenia sa číslujú zvlášť pre dovoz a zvlášť pre vývoz. Ak spravodajská jednotka predkladá hlásenia osobitne za každú organizačnú jednotku, každá organizačná jednotka čísluje hlásenia samostatne, začínajúc poradovým číslom 1.

126. Ak spravodajská jednotka predkladá opravné hlásenie, uvedie v tomto odseku poradové číslo hlásenia, na ktoré sa oprava vzťahuje.

Odsek 5 b): Poradové číslo opravného hlásenia

127. Tento odsek sa vypĺňa iba v prípade, keď sa predkladá opravné hlásenie. Uvedie sa poradové číslo opravného hlásenia. Spravodajská jednotka môže opravovať jedno hlásenie niekoľkokrát, preto poradové číslo opravného hlásenia tvorí samostatný číselný rad začínajúci číslom 1.

Odsek 6: Poradové číslo položky

128. Položky sa číslujú za sebou a bez prerušenia (1, 2, 3, ……., n).

Odsek 7: Opis tovaru — nepovinný údaj

129. Uvedie sa názov tovaru alebo také charakteristiky a vlastnosti tovaru, aby mu bolo možné priradiť osemmiestnu podpoložku kombinovanej nomenklatúry platnej v sledovanom roku.

130. Spravodajská jednotka môže uviesť aj úplné názvy podpoložiek kombinovanej nomenklatúry tzv. samovysvetľujúce texty, ktoré pripravuje a každoročne aktualizuje Štatistický úrad SR ako pomôcku pre užívateľov štatistiky zahraničného obchodu. Číselník, ktorý je zverejnený na webovej stránke https://intrastat.statistics.sk/Intrastat/pre-vyvojarov/, môže spravodajská jednotka použiť aj pre vykazovania kódu a opisu tovaru v štatistických zisťovaniach INTRASTAT-SK. Avšak pri používaní číselníka by mala spravodajská jednotka brať do úvahy, že názvy podpoložiek kombinovanej nomenklatúry v tomto číselníku nie sú právne záväzné.

Odsek 8: Kód tovaru

131. Uvedie sa osemmiestny kód príslušnej podpoložky kombinovanej nomenklatúry (ďalej tiež ako „KN“) uvedenej v Spoločnom colnom sadzobníku platnom v sledovanom roku. Kombinovaná nomenklatúra sa každý rok upravuje. Zvyčajne v októbri je publikované vykonávacie nariadenie Komisie, ktorým sa mení príloha I k nariadeniu Rady (EHS) č. 2658/87 o colnej a štatistickej nomenklatúre a o Spoločnom colnom sadzobníku. Spravodajská jednotka by si mala vždy na začiatku roka skontrolovať, či sa kódy používané v predchádzajúcom roku nezmenili (prípadne, či sa nezmenili dodatkové merné jednotky stanovené pre daný KN kód).

Štatistický úrad SR zverejňuje zoznam nových KN kódov, zoznam zrušených KN kódov a prevodník medzi kombinovanou nomenklatúrou platnou v predchádzajúcom roku a v sledovanom roku na webovej stránke https://intrastat.statistics.sk/Intrastat/kod-tovaru/.

132. Pre vykazovanie špecifických kódov z kapitoly 98 a 99 platia osobitné pravidlá. Tieto kódy zjednodušujú vykazovanie kódu tovaru tým, že umožňujú zoskupiť komodity s rôznymi KN kódmi do jedného prípadne viacerých kódov definovaných na úrovni kapitoly kombinovanej nomenklatúry.

133. Pracovníci konzultačného pracoviska Colnej sekcie FR SR sú nápomocní pri zatrieďovaní tovaru podľa kombinovanej nomenklatúry.

Odsek 9: Hodnota tovaru

134. Pre každú položku sa uvedie hodnota tovaru zaokrúhlená na celé eurá smerom nahor. Minimálna hodnota, ktorú je možné uviesť na hlásení, je 1 euro. Táto hodnota sa rovná základu dane, ktorý sa má určiť pre daňové účely podľa platného zákona o DPH. Ak tovar podlieha daniam a iným poplatkom, čiastka týchto daní a poplatkov sa nezahŕňa do hodnoty tovaru.

135. Ak sa základ dane nemusí vykazovať pre daňové účely, hodnota tovaru zodpovedá fakturovanej sume bez DPH, alebo v ostatných prípadoch hodnote, ktorá by sa fakturovala v prípade akéhokoľvek nákupu alebo predaja.

136. V prípade spracovania na základe zmluvy, hodnota tovaru na spracovanie a po jeho spracovaní zodpovedá hodnote, ktorá by bola fakturovaná v prípade akéhokoľvek nákupu alebo predaja tohto tovaru.

137. Ak je dovezený alebo vyvezený tovar predmetom obchodnej operácie, ktorá je nadobudnutím tovaru v tuzemsku z iného členského štátu alebo dodaním tovaru z tuzemska do iného členského štátu podľa platného zákona o DPH, na prepočet fakturovanej sumy z cudzej meny na euro sa použije kurz, ktorý sa použil pre daňové účely podľa tohto zákona. Pre ostatné obchodné operácie (napr. predaj tovaru na diaľku, spracovanie na základe zmluvy), ktoré nie sú nadobudnutím tovaru v tuzemsku z iného členského štátu alebo dodaním tovaru z tuzemska do iného členského štátu, sa hodnota tovaru vyjadrená v cudzej mene prepočíta na euro kurzom podľa colných predpisov, platným v deň dovozu alebo vývozu tovaru.

138. Ak do základu dane podľa zákona o DPH vchádzajú súvisiace výdavky ako provízia, náklady na balenie, náklady na prepravu a náklady poistenia, tieto výdavky sa zahrnú do hodnoty tovaru. Celková hodnota týchto nákladov sa rozpočíta na jednotlivé tovarové položky podľa hmotnosti a pomerná časť sa pripočíta k hodnote tovaru každej položky.

139. Ak je na faktúre uvedených viac druhov tovaru, ktorým zodpovedajú rôzne podpoložky kombinovanej nomenklatúry bez toho, aby bola uvedená fakturovaná suma zvlášť pre každú tovarovú položku, celková fakturovaná suma sa rozdelí odhadom medzi jednotlivé tovarové položky. Na INTRASTAT-SK hlásení sa uvedie odhadnutá hodnota tovaru pre každú podpoložku kombinovanej nomenklatúry.

Odsek 10: Členský štát zaslania (intra-EÚ dovoz) / Členský štát určenia (intra-EÚ vývoz)

140. Členským štátom zaslania je členský štát EÚ alebo územie Severného Írska, z ktorého bol tovar vyvezený do Slovenskej republiky. Ak pred dosiahnutím Slovenskej republiky tovar v tranzite vstúpil do jedného alebo viacerých členských štátov a podrobil sa v týchto štátoch prerušeniam alebo právnym úkonom nesúvisiacich s dopravou, za členský štát zaslania sa bude považovať posledný členský štát, kde k takýmto prerušeniam alebo právnym úkonom došlo.

Príklad 10.

- Slovenský zákazník nakúpi tovar od belgického dodávateľa, ktorý má centrálny sklad v Nemecku. Tovar je dodaný na Slovensko z tohto skladu. Členským štátom zaslania je Nemecko, ktoré spravodajská jednotka uvedie v odseku 10 na Hlásení o dovoze tovaru v rámci EÚ.

- Slovenský zákazník nakúpi tovar od belgického dodávateľa. Tovar je nasmerovaný na Slovensko z Belgicka, kde bude naložený na kamión. Kamión sa počas cesty pokazí, takže tovar bude dočasne uskladnený v Nemecku. Následne bude v Nemecku preložený na náhradný kamión a dodaný na Slovensko. V tomto prípade zastávka v Nemecku súvisí s dopravou. Členským štátom zaslania bude Belgicko, ktoré spravodajská jednotka uvedie v odseku 10 na Hlásení o dovoze tovaru v rámci EÚ.

141. Členským štátom určenia je posledný členský štát EÚ alebo územie Severného Írska, ako je známe v čase vývozu, kam má byť tovar vyvezený.

142. Použijú sa nasledovné kódy:

- AT – Rakúsko

- BE – Belgicko

- BG – Bulharsko

- CY – Cyprus

- CZ – Česko

- DE – Nemecko

- DK – Dánsko

- EE – Estónsko

- ES – Španielsko

- FI – Fínsko

- FR – Francúzsko

- GR – Grécko

- HR – Chorvátsko

- HU – Maďarsko

- IE – Írsko

- IT – Taliansko

- LT – Litva

- LU – Luxembursko

- LV – Lotyšsko

- MT – Malta

- NL – Holandsko

- PL – Poľsko

- PT – Portugalsko

- RO – Rumunsko

- SE – Švédsko

- SI – Slovinsko

- XI – Severné Írsko

143. Všetky členské štáty okrem Grécka používajú uvedené kódy na svoje označenia aj v iných súvislostiach napr. ako prefix pre IČ DPH. Grécko na tieto účely používa kód EL.

Odsek 11: Región určenia (intra-EÚ dovoz) / Región pôvodu (intra-EÚ) vývoz — nepovinný údaj

144. Regiónom určenia je slovenský región, v ktorom bude tovar spotrebovaný alebo zostavený, spracovaný alebo prepracovaný. Ak región určenia nie je známy, môže byť nahradený regiónom, v ktorom sa uskutoční obchodná operácia alebo regiónom, do ktorého bude tovar dodaný.

145. Regiónom pôvodu je slovenský región, v ktorom bol tovar vyrobený, získaný alebo zostavený, spracovaný alebo prepracovaný. Ak región pôvodu nie je známy, môže byť nahradený regiónom, v ktorom sa uskutočnila obchodná operácia alebo regiónom, z ktorého bol tovar vyvezený.

146. Použijú sa nasledovné kódy:

- 1 – Bratislavský kraj

- 2 – Trnavský kraj

- 3 – Trenčiansky kraj

- 4 – Nitriansky kraj

- 5 – Žilinský kraj

- 6 – Banskobystrický kraj

- 7 – Prešovský kraj

- 8 – Košický kraj

Odsek 12: Krajina pôvodu

147. Uvedie sa krajina, z ktorej tovar pochádza. Tovar úplne vyrobený alebo získaný v krajine, pochádza z tejto krajiny. Tovar, na výrobe ktorého sa podieľali dva alebo viac štátov, pochádza z toho štátu, kde sa uskutočnilo jeho posledné podstatné, ekonomicky odôvodnené spracovanie alebo prepracovanie uskutočnené v podnikoch na to vybavených, ktoré vyústilo do nového výrobku alebo predstavuje dôležitý stupeň výroby.

148. Na určenie pôvodu tovaru sa použijú pravidlá pre určenie nepreferenčného pôvodu tovaru. Pôvod tovaru je možné zmeniť len jeho prepracovaním (spracovaním), preto sa pôvod tovaru zachováva bez ohľadu na to, ako dlho sa tovar používa. Pri vrátení tovaru dokonca môže nastať situácia, že na Hlásení o dovoze tovaru v rámci EÚ bude ako krajina pôvodu uvedené Slovensko.

Príklad 11.

Spoločnosť sa rozhodne kúpiť v Nemecku používané motorové vozidlo značky Peugeot, ktoré bolo vyrobené vo Francúzsku. Na hlásení o dovoze tovaru v rámci EÚ spoločnosť uvedie Francúzsko ako krajinu pôvodu a Nemecko ako členský štát zaslania.

149. Ak krajina pôvodu nie je známa, na intra-EÚ dovoze sa v tomto odseku uvedie členský štát, z ktorého bol tovar na Slovensko dovezený. Ak je pôvod vyvážaného tovaru neznámy, na Hlásení o vývoze tovaru v rámci EÚ sa ako krajina pôvodu uvedie krajina, z ktorej bol tovar na Slovensko dovezený.

150. Na vykázanie krajiny pôvodu sa použije abecedný kód podľa platnej Nomenklatúry krajín a území pre európsku štatistiku medzinárodného obchodu s tovarom. Táto nomenklatúra je vydávaná formou vykonávacieho nariadenia Komisie. Aktualizovaná je nepravidelne; zmeny reagujú na vznik, zánik alebo zmeny v názvoch krajín a území. Kódovanie vychádza z normy ISO 3166-1 alpha 2, avšak v niektorých prípadoch EÚ vytvorila vlastné kódy (napr. pre Srbsko sa na INTRASTAT-SK hláseniach uvádza kód XS, ale ISO kód pre Srbsko je RS).

151. Nomenklatúra krajín a území obsahuje aj kódy, ktoré sa uplatňujú pri zjednodušenom vykazovaní špecifických tovarov alebo pohybov (napr. kód QR pre tovar dodávaný na palubu plavidiel a lietadiel) alebo na vykázanie nešpecifikovaných území (napr. kód QV pre elektrinu a plyn). Keďže táto nomenklatúra je používaná aj na colné účely, obsahuje kód EÚ označujúci tovar pochádzajúci z EÚ. Tento kód sa používa výhradne v rámci obchodu s krajinami mimo EÚ, preto na INTRASTAT-SK hláseniach sa nesmie použiť.

Odsek 13: Čistá hmotnosť

152. Pre každú položku sa uvedie skutočná hmotnosť tovaru bez všetkých obalov. Vyjadruje sa v celých kilogramoch s prípadným zaokrúhlením smerom nahor pri hmotnosti menšej ako 1 kg. Pri hmotnosti väčšej ako 1 kg sa desatinné miesta pod 0,5 zaokrúhľujú nadol a desatinné miesta od 0,5 vrátane nahor (matematické zaokrúhľovanie).

153. Vo výnimočných prípadoch možno pre tento odsek použiť kvalifikovaný odhad.

Príklad 12.

Spoločnosť dovezie na Slovensko 200 fliaš suchého červeného vína s objemom 0,7 litra. V prepravných dokumentoch bude uvedená hmotnosť 220 kg, keďže každá fľaša váži 1,1 kg z toho 0,4 kg je hmotnosť fľaše. Na hlásení o dovoze tovaru v rámci EÚ uvedie spravodajská jednotka čistú hmotnosť 140 kg = 0,7 kg x 200.

Odsek 14: Množstvo v dodatkových merných jednotkách

154. Množstvo dovezeného alebo vyvezeného tovaru v dodatkových merných jednotkách sa vykazuje len pri tých podpoložkách kombinovanej nomenklatúry uvedených v odseku 8 Kód tovaru, ktoré majú v Spoločnom colnom sadzobníku priradenú mernú jednotku. Údaj sa uvedie v celých merných jednotkách s prípadným zaokrúhlením nahor.

155. Ak pre podpoložku kombinovanej nomenklatúry, ktorej kód je uvedený v odseku 8 Kód tovaru, nie je dodatková merná jednotka špecifikovaná, uvedie sa „0”.

156. Dodatkové merné jednotky nemusia vždy zodpovedať merným jednotkám, v ktorých je vystavená faktúra alebo merným jednotkám bežne používaným v danom odvetví. Spolu so zatriedením tovaru podľa podpoložky kombinovanej nomenklatúry by si spravodajská jednotka mala vždy overiť aj dodatkovú mernú jednotku priradenú k tejto podpoložke. Zoznam dodatkových merných jednotiek a ich označení je uvedený na webovej stránke https://intrastat.statistics.sk/Intrastat/dodatkove-merne-jednotky/.

Odsek 15: Druh obchodu

157. Uvedie sa druh obchodu, čo sú všetky charakteristiky, ktoré odlišujú jednu operáciu od druhej, bez ohľadu na to, či ide o operácie obchodné alebo iné, ktoré vedú k dovozu/ vývozu tovaru.

158. Do prvého pododseku sa uvedie kód zo stĺpca A tabuľky a do druhého pododseku sa uvedie kód zo stĺpca B tabuľky.

| A | B | ||

|---|---|---|---|

| 1 | Transakcie predstavujúce skutočnú zmenu vlastníctva s finančnou náhradou | 1 | Priamy predaj/nákup okrem priameho obchodu so súkromnými spotrebiteľmi/vykonávaný súkromnými spotrebiteľmi |

| 2 | Priamy obchod so súkromnými spotrebiteľmi/vykonávaný súkromnými spotrebiteľmi (vrátane predaja na diaľku) | ||

| 2 | Vrátenie a bezplatná náhrada tovaru po registrácii pôvodnej transakcie | 1 | Vrátenie tovaru |

| 2 | Náhrada za vrátený tovar | ||

| 3 | Náhrada (napr. v záručnej lehote) za tovar, ktorý nebol vrátený | ||

| 3 | Transakcie predstavujúce zamýšľanú zmenu vlastníctva alebo zmenu vlastníctva bez finančnej náhrady | 1 | Pohyby do/zo skladu (okrem call-off stock a konsignačného skladu) |

| 2 | Dodávka na predaj po schválení alebo po skúške (vrátane call-off stock a konsignačných skladov) | ||

| 3 | Finančný lízing | ||

| 4 | Transakcie predstavujúce prevod vlastníctva bez finančnej náhrady | ||

| 4 | Transakcie na účely spracovania na základe zmluvy (bez zmeny vlastníctva) | 1 | Tovar, ktorý sa má vrátiť do pôvodného členského štátu vývozu |

| 2 | Tovar, ktorý sa nemá vrátiť do pôvodného členského štátu vývozu | ||

| 5 | Transakcie po spracovaní na základe zmluvy (bez zmeny vlastníctva) | 1 | Tovar, ktorý sa vracia sa do pôvodného členského štátu vývozu |

| 2 | Tovar, ktorý sa nevracia do pôvodného členského štátu vývozu | ||

| 7 | Transakcie na účely colného konania/po colnom konaní (bez zmeny vlastníctva, týkajúce sa tovaru v kvázi dovoze alebo kvázi vývoze) | 1 | Prepustenie tovaru do voľného obehu v členskom štáte s následným vývozom do iného členského štátu |

| 2 | Preprava tovaru z jedného členského štátu do iného členského štátu s cieľom umiestniť tovar do colného režimu vývoz | ||

| 8 | Transakcie predstavujúce dodávku stavebného materiálu a technického vybavenia na základe všeobecnej zmluvy o stavbe alebo inžinierskej stavbe, pri ktorých sa nevyžaduje osobitná fakturácia tovaru, ale vystavuje sa jedna faktúra za celú zmluvu | ||

| 9 | Iné transakcie, ktoré sa nedajú zaradiť pod uvedené kódy | 1 | Prenájom, pôžička a operatívny lízing dlhšie ako 24 mesiacov |

| 9 | Iné | ||

159. Pod kódom 1 sa vykazujú štandardné nákupy a predaje tovaru z a do členských štátov EÚ. Vykazujú sa bez ohľadu na to, či je zmluvnou stranou slovenskej spravodajskej jednotky zdaniteľná osoba, právnická osoba, ktorá nie je zdaniteľnou osobou, alebo fyzická osoba – nepodnikateľ. Ak je zahraničný predávajúci alebo kupujúci súkromnou osobou, t. j. fyzickou osobou – nepodnikateľom, spravodajská jednotka uvedie na INTRASTAT-SK hlásení kód 1/2. Pre podrobnosti o vykazovaní zásielkového predaja pozri E.11 Predaj tovaru na diaľku.

160. V prípade komisionárskych zmlúv sa komisionár zaväzuje, že zariadi vo vlastnom mene pre komitenta na jeho účet predaj tovaru. Komitent sa zaväzuje zaplatiť mu za to odplatu. Z pohľadu DPH komisionár, ktorý obstará kúpu alebo predaj tovaru, je považovaný za osobu, ktorá tovar kúpila alebo predala. Preto sa uvedená transakcia na INTRASTAT-SK hláseniach vykáže ako priamy nákup/predaj pod kódom 1.

161. Pod kódom 2 sa vykazuje tovar, ktorý bol pôvodne zaznamenaný pod kódom 1. To platí aj pre prípady, kedy pôvodná transakcia nebola vykázaná, keďže spravodajská jednotka na danom toku nemala spravodajskú povinnosť.

162. Vrátenie tovaru, ktorý bol pôvodne zaznamenaný pod inými kódmi Druhu obchodu, sa zaznamenáva pod týmito kódmi. Výnimkou je vrátenie tovaru, ktorý bol dovezený alebo vyvezený na účely spracovania na základe zmluvy, a teda vykázaný pod kódom 4. Vrátenie takého tovaru sa vykáže pod kódom 5.

163. Kód 3 sa použije pre také transakcie, kedy kupujúci nadobudne vlastníctvo tovaru s časovým odstupom od momentu, kedy tovar vstúpil na alebo opustil územie Slovenskej republiky. Znamená to, že predávajúci v čase, keď tovar prekračuje hranicu Slovenskej republiky, zamýšľa tovar predať.

164. Ak je transakcia z pohľadu platného zákona o DPH premiestnením tovaru (§ 11 ods. 8 pre intra-EÚ dovoz respektíve § 8 ods. 4 pre intra-EÚ vývoz) a tovar, ktorý sa premiestňuje, nebude predmetom spracovania, na INTRASTAT-SK hlásení sa ako Druh obchodu uvedie kód 3/1. Ide zvyčajne o dodávky do distribučných skladov a logistických centier.

165. Predaj po schválení alebo po skúške je podmienený predaj tovaru. Kupujúci, ktorý uzatvorí zmluvu o predaji, dostane tovar a má stanovenú lehotu na vyskúšanie, než sa rozhodne, či si ho kúpi. Na rozdiel od predaja, ktorý dáva kupujúcemu právo vrátiť tovar, pri predaji po schválení zostáva vlastnícke právo k tovaru a s ním aj zodpovednosť za riziko poškodenia alebo straty predávajúceho až do okamihu, keď kupujúci svojim rozhodnutím potvrdí kúpu. Ak sa kupujúci v stanovenej lehote nerozhodne, má sa spravidla za to, že tovar prevzal a vlastnícke právo týmto okamihom prechádza. Pre tieto transakcie sa ako Druh obchodu vykáže kód 3/2.

166. Kód 3/2 sa používa aj pre konsignačné a call-off stock operácie. Pre podrobnosti pozri E.4 Komisionárske a konsignačné operácie a režim call-off stock.

167. Aj keď sú kvázi dovoz a kvázi vývoz definované v kontexte obchodu s tovarom mimo EÚ, k týmto operáciám prislúchajú intra-EÚ pohyby tovaru, ktoré sa vykazujú pod kódom 7. V prípade, že ide o operácie slovenských subjektov realizujúcich colné konanie v inom členskom štáte, pôjde o tzv. nepriamy dovoz lebo nepriamy vývoz tovaru. Pre viac podrobností pozri E.3 Nepriamy dovoz a vývoz.

168. Ak ide o intra-EÚ pohyby tovaru, ktoré nasledujú po colnom konaní alebo predchádzajú colnému konaniu v Slovenskej republike a sú realizované zahraničnými subjektmi, za určitých okolností sú aj tieto pohyby tovaru vykazované na INTRASTAT-SK hláseniach.